در باب تفسیر سود ناخالص

سوالی مفید و کلیدی که میتوانیم در حرفه حسابداری از هر فرد یا شرکتی بپرسیم، این است که عملکرد مالی شما چگونه است؟ بهعبارتی، چقدر درآمد و هزینه دارید و وضعیت سود و زیان شما به چه صورت است؟ در این راستا، یکی از اساسیترین گزارشاتی که حسابداران تهیه میکنند، «گزارش صورت سود و زیان» است.

گزارش صورت سود و زیان، یا به عبارتی عملکرد مالی، یکی از گزارشهای حیاتی است که باید در مراحل اولیه ورود به یک کسبوکار بهدقت بررسی شود. افرادی که تمایل دارند در بازار سهام سرمایهگذاری کنند و بخشی از سهام کسبوکارهای فعال در این بازار را خریداری نمایند، معمولا اولین موردی که به آن توجه میکنند، همین گزارش عملکرد مالی است. در این بخش بهطور مفصل درمورد عملکرد مالی و صورت سود و زیان بحث خواهیم کرد.

چرا توجه به صورت سود و زیان مهم است؟

اگر قصد راهاندازی نمایشگاه ماشین، فروشگاه زنجیرهای، سوپرمارکت، رستوران، دفتر بیمه یا خدمات وکالت را دارید، توصیه میشود که صورت سود و زیان شرکتها یا افرادی که در این حوزهها فعالیت میکنند، مورد بررسی قرار گیرد. باید به بررسی این بپردازید که چه کسانی در این زمینه فعالاند و عملکرد مالی آنها چگونه است. بهطور دقیقتر، شما باید بررسی کنید که گردش مالی یا turnover مالی آنها، نسبت درآمد به سود خالص و هزینههای کل و جزئیات مهم این هزینهها به چه صورت است.

زمانی که یک سرمایهگذار با یک شرکت زیانده مواجه میشود، از سرمایهگذاری در آن خودداری و از شراکت در آن پرهیز میکند. برعکس، اگر یک کسبوکار سودآور و با نسبت سودسازی بالا باشد، یعنی درصد قابل توجهی سود نسبت به فروش خود داشته باشد، این ویژگی میتواند جذابیتهای سرمایهگذاری را برای سرمایهگذاران افزایش دهد و آنها را به شراکت در آن تشویق کند.

به همین خاطر، توانایی تحلیل و مطالعه صورت سود و زیان بهعنوان یک مهارت ضروری برای ورود به یک کسبوکار، راهاندازی بیزنس جدید یا انجام سرمایهگذاریهای آگاهانه به شمار میآید.

آشنایی با ساختار درآمدها ،هزینهها و فعالیتهای شرکتها برای تحلیل صورت سود و زیان

پیش از شروع تحلیل صورت سود و زیان بهتر است با انواع فعالیتها ، درآمدها و هزینهها آشنا شویم. فعالیتهای بازرگانی، تجاری یا اقتصادی را میتوان به چند دسته طبقهبندی کرد:

- شرکتهای خدماتی: این گونه شرکتها بر اساس خدماتی که ارائه میدهند درآمد کسب میکنند و هزینههای آنها معمولا شامل هزینههای مرتبط با ارائه خدمات است.

- شرکتهای تولیدی: این شرکتها مواد اولیه را خریداری کرده و آنها را به محصولات نهایی تبدیل میکنند و سپس به فروش میرسانند.

- شرکتهای بازرگانی: این شرکتها از طریق خرید و فروش کالاها منفعت اقتصادی کسب میکنند.

در شرکتهای خدماتی، تولیدی و بازرگانی، هزینهها به طور کلی به دو دسته تقسیم میشوند:

- هزینههای مستقیم: این هزینهها بهطور مستقیم برای ایجاد درآمد ضروریاند. بهعنوان مثال، در یک شرکت تولیدی، هزینه خرید مواد اولیه و دستمزدهایی که برای تبدیل این مواد به محصول پرداخت میشود، از هزینههای مستقیماند و تاثیر قابل توجهی بر درآمد دارند.

- هزینههای غیرمستقیم: این هزینهها بهطور غیرمستقیم بر درآمد تاثیر میگذارند و بهطور مستقیم در فرآیند فروش یا کسب درآمد تاثیرگذار نیستند. به طور مثال، هزینههای مربوط به پرسنل اداری بهعنوان هزینههای غیرمستقیم شناخته میشوند و تاثیر آنها بر درآمد بهطور مستقیم قابل مشاهده نیست.

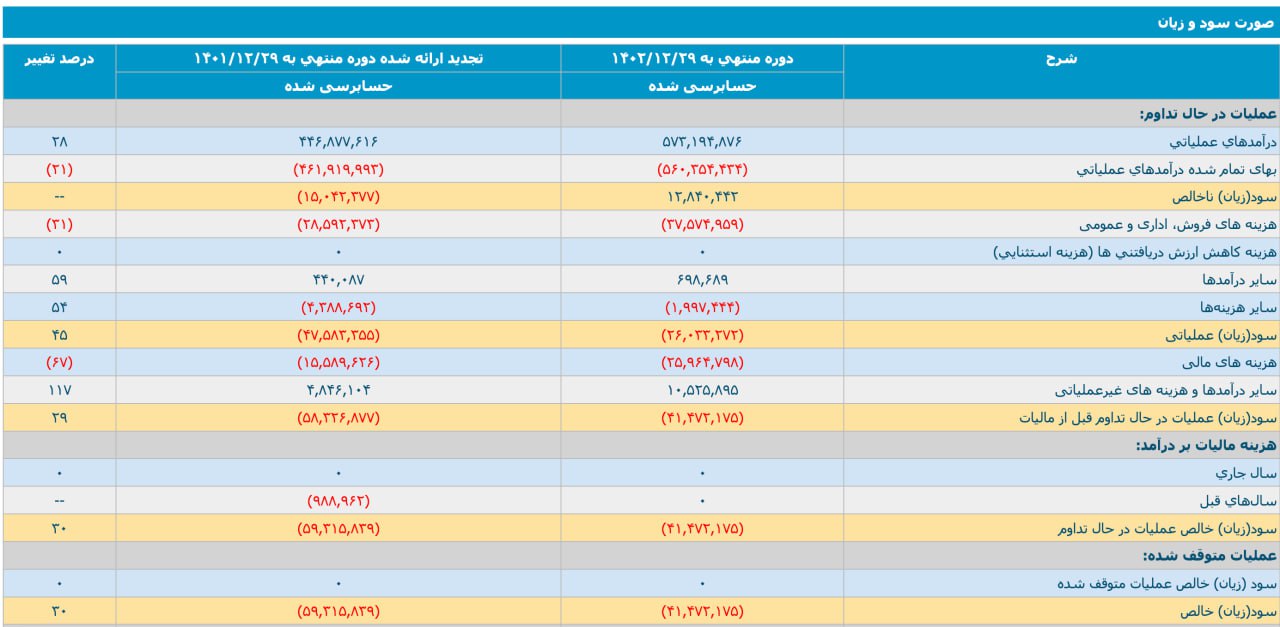

مرور کلی صورت سود و زیان یک شرکت تولیدی در سال 1403

هر کسبوکاری برای تهیه گزارشهای مالی خود از یک فرمت خاص استفاده میکند. بهعنوان مثال، در تصویر زیر نمونهای از صورت سود و زیان یک شرکت تولیدی بورسی ارائه شده است.

صورت سود و زیان ابتدا با درآمد عملیاتی آغاز میشود. این درآمد، بهطور مستقیم مرتبط با اساسنامه یا شالوده کسبوکار است. بهای تمام شده درآمدهای عملیاتی به هزینههایی اشاره دارد که برای کسب این درآمد صرف شدهاند و شامل مواد اولیه، دستمزد و هزینههای سربار است. مواد اولیه به محصولاتی اطلاق میشود که برای تولید کالا خریداری میشود، در حالی که دستمزد به هزینههایی مربوط است که به پرسنل فعال در فرآیند تبدیل مواد به محصولات پرداخت میشود. هزینههای سربار شامل هزینههایی نظیر آب، برق، عوارض، استهلاک و سایر مخارج مرتبط با تولید است که قابل طبقهبندی به دسته مواد و دستمزد نیستند؛ اما در محیط کارخانه یا کارگاه تولیدی جهت تبدیل مواد به محصول هزینه میشود.

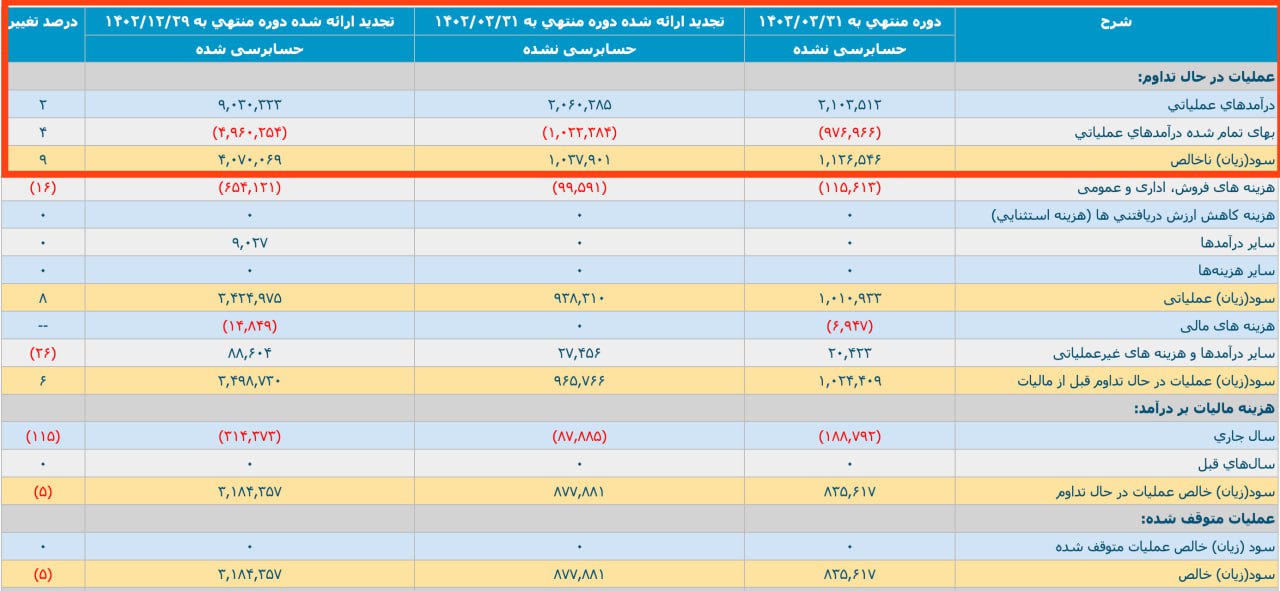

این گزارش مالی به تاریخ 31 خرداد 1403 مربوط به یک دوره سهماهه است و عملکرد مالی شرکت را در این دوره نشان میدهد. در این دوره، شرکت موفق به کسب 3,970 میلیارد تومان درآمد عملیاتی شده است. بهای تمامشده معادل 3,115 میلیارد تومان بوده و در پایان این دوره، شرکت توانسته است 854 میلیارد تومان سود ناخالص را به ثبت برساند. هزینههای مرتبط با فروش، اداری و عمومی این شرکت 31 میلیارد تومان بوده که بهمنظور مدیریت این کسبوکار صرف شده است. همچنین، 31 میلیارد تومان درآمدی بوده که درآمد اصلی این شرکت نبوده و بهعنوان سایر درآمدها طبقهبندی شده و در ادامه به جزئیات آن خواهیم پرداخت. سایر هزینهها نیز 136 میلیون تومان بوده که مربوط به هزینههایی است که بهطور مستقیم با محصول اصلی ارتباط ندارند. سود عملیاتی (Operating Income) این شرکت در دوره سهماهه منتهی به 31 خرداد 1403 برابر با 855 میلیارد تومان بوده است.

مقایسه عملکرد مالی سالانه شرکت

در مقایسه با دوره مشابه سهماهه سال 1402، مشهود است که در همین بازه زمانی در سال گذشته، این شرکت موفق به کسب 558 میلیارد تومان سود شده و این میزان نسبت به سال قبل 53 درصد رشد داشته است. به عبارتی، ارزیابی عملکرد مالی شرکت یک موضوع و بررسی رشد آن در مقایسه با دوره مشابه سال گذشته موضوعی دیگر است. هزینههای مالی، بهویژه هزینههای بهره وامهایی که شرکت دریافت کرده است، در این دوره به 96 میلیارد تومان رسیده که این رقم نسبت به سال گذشته 115 درصد افزایش را نشان میدهد. این مطلب گویای این است که حجم تسهیلات مالی دریافتی شرکت تقریبا دو برابر شده است. سایر درآمدها و هزینههای غیرعملیاتی شامل درآمدها و هزینههاییاند که ارتباطی با فعالیت اصلی شرکت ندارند و احتمالا به صورت مستمر تکرار نخواهند شد. به طور معمول، سود حاصل از سپردههای بانکی یا سود سهام در این دستهبندی قرار میگیرد.

سود عملیاتی در حال تداوم پیش از کسر مالیات برابر با 760 میلیارد تومان است و پس از کسر مالیات، سود خالص (net income) به میزان 623 میلیارد و 400 میلیون تومان گزارش شده است. این رقم نسبت به مدت مشابه سال گذشته که 443 میلیارد و 900 میلیون تومان بود، نشاندهنده 40 درصد افزایش در سود خالص میباشد. عملکرد پایان سال 1402 نشان میدهد که این شرکت با درآمد عملیاتی نزدیک به 10،900 میلیارد تومان آغاز کرده و سود خالصی معادل 1،650 میلیارد تومان را از آن خود کرده است. با تقسیم 1،650 (سود خالص اسفند سال 1402) بر 10،900 (درآمد سال قبل)، میتوان حاشیه سود خالص شرکت را بهدست آورد که به 15 درصد میرسد. به این معنی که اگر شرکت 100 میلیون تومان بفروشد، 15 میلیون تومان از آن بهعنوان سود خالص خواهد بود.

اهمیت حاشیه سود خالص برای سرمایهگذاران

حاشیه سود خالص یکی از معیارهای کلیدی سودآوری کسبوکارها است و هرچه این نسبت بالاتر باشد، نشاندهنده سودآوری بیشتر آن کسبوکار است. بهعنوان مثال، برای سهماهه سال 1403، اگر 623 میلیارد تومان سود خالص را بر 3،970 میلیارد تومان درآمد تقسیم کنیم، با 15.5 درصد حاشیه سود خالص مواجه میشویم. این تحلیل نشان میدهد که این شرکت به ازای هر درآمد، 15.5 درصد آن را بهعنوان سود خالص کسب میکند. درحالیکه در برخی شرکتها این نسبت ممکن است تنها 3 درصد یا در برخی شرکتهای دیگر به 30، 70 یا حتی 80 درصد برسد.

درنتیجه، درک عمیق صورت سود و زیان، امکان تشخیص کسبوکارهایی با نرخ سودسازی بالاتر را فراهم میآورد. هر کسبوکاری که بتواند درصد قابل توجهی از درآمد خود را بهعنوان سود خالص (پس از کسر تمامی هزینههای مستقیم و غیرمستقیم) حفظ کند، دارای پتانسیل بیشتری برای رشد است. شناسایی و شناخت این نوع کسبوکارها میتواند فرصتهای ارزشمندی برای سرمایهگذاری و بهبود روند مالی به ارمغان آورد. در ادامه، جزئیات بیشتری را ارائه خواهیم داد تا تسلط شما بر این موضوع بیشتر شود.

بررسی بخش اول صورت سود و زیان

حال که با مفهوم صورت سود و زیان آشنا شدیم، در این بخش، به بررسی بخش اول این صورت مالی خواهیم پرداخت و درمورد قسمت بالا و اصلی صورت سود و زیان یک شرکت تولیدی بحث خواهیم کرد. بعد از آن به بررسی بخشهای پایینی این گزارش مالی مهم و کاربردی میپردازیم و در نهایت، عملکرد مالی شرکتهای خدماتی و بازرگانی و همچنین شرکتهای سرمایهگذاری را تحلیل میکنیم.

در شرکتهای تولیدی، قسمت بالای صورت سود و زیان شامل سه بخش اصلی است:

- درآمدهای عملیاتی؛

- بهای تمامشده درآمدهای عملیاتی؛

- سود ناخالص.

این موارد در تصویر زیر نیز قابل مشاهده است. نکته اول این است که این گزارش، گزارشی از عملکرد مالی و سود و زیان است. یعنی نشان میدهد که یک شرکت در طی یک دوره مالی چه عملکردی داشته است. عملکرد مالی به این معناست که شرکت چقدر درآمد داشته، چه مقدار هزینه کرده و چقدر سود ناخالص ایجاد نموده است. سود ناخالص بهعنوان مابهالتفاوت درآمدهای اصلی و هزینههایی که برای کسب آن درآمد پرداخت شده، تعریف میشود. به بیان دیگر، سود ناخالص نشاندهنده توانایی کسبوکار در تولید سود است.

محاسبه سود ناخالص

فرض کنید که یک نمایشگاه ماشین راهاندازی کردهاید و یک خودروی پرشیا را به قیمت 500 میلیون تومان خریداری و با قیمت 700 میلیون تومان فروختهاید. در این حالت، سود ناخالص شما 200 میلیون تومان خواهد بود. بنابراین، سود ناخالص بهعنوان معیاری کلیدی برای ارزیابی سودآوری در آن شرکت و صنعت به شمار میرود و اهمیت بسیاری دارد. برای ارزیابی سودآوری یک کسبوکار، معمولا سود ناخالص را بر درآمد عملیاتی تقسیم میکنند. در مثال خرید ماشین پرشیا، اگر 200 میلیون تومان سود ناخالص را بر 700 میلیون تومان درآمد تقسیم کنیم، به حاشیه سود ناخالص 28 درصد میرسیم.

اگر بخواهیم محاسبات مشابهی را برای شرکت پشم شیشه ایران انجام دهیم، اگر 112 میلیارد تومان را بر 210 میلیارد تومان تقسیم کنیم، برای دوره مالی منتهی به 31 خرداد 1403 حاشیه سود ناخالصی معادل 53 درصد بهدست میآید. این بدان معناست که شرکت پشم شیشه ایران از نظر سودآوری نسبت به نمایشگاه ماشین وضعیت بهتری دارد. در این شرکت، با افزایش فروش و درآمد عملیاتی، تقریبا 53 درصد از هر درآمدی که حاصل میشود، به سود تبدیل خواهد شد. در مقابل، در مثال نمایشگاه ماشین، تنها 28 درصد از درآمدها به سود ناخالص تعلق دارد و 72 درصد باقیمانده بهای تمامشده درآمد است. بنابراین، هرچه درصد سود ناخالص بالاتر باشد، کسبوکار سودآورتر خواهد بود.

تفاوت نگاه بازاری و نگاه حسابداری به سودآوری

این نوع نگاه به ارزیابی سودآوری یک کسبوکار، نگاهی است که از منظر حسابداری مورد توجه میگیرد. اگر به یک کاسب بازار عملکرد مالی شرکت پشم شیشه ایران را نشان دهیم، ممکن است او بگوید که بالای 100 درصد سود است و این یک کسبوکار خوب است. اما اگر از او بپرسیم که چگونه به این عدد رسیده است، ممکن است جواب دهد که 97 میلیارد تومان سرمایهگذاری کرده و 112 میلیارد تومان برگشت داشته است؛ یعنی 115 درصد سود کردهایم. درواقع یک کاسب معمولا سود ناخالص را بر بهای تمامشده تقسیم میکند. درحالیکه در علم حسابداری و تحلیل مالی، ما حاشیه سود ناخالص و سود ناخالص را بر درآمد تقسیم میکنیم تا بفهمیم چند درصد از درآمد به سود تبدیل میشود. در حقیقت، یک کاسب بر میزان سرمایهگذاری و برگشت آن به سود تمرکز دارد. با این حال، یک فرد با دانش مالی باید هر دو رویکرد را بشناسد و از آنها بهرهبرداری کند تا توانایی تحلیل دقیقی از وضعیت مالی یک کسبوکار داشته باشد.

اهمیت دورههای مالی در ارزیابی عملکرد مالی

در بررسی عملکرد مالی یک شرکت، دقت به دوره مالی بسیار مهم است. برای مثال، اگر دوره مالی منتهی به 31 خرداد 1403 باشد و فرض کنیم که این شرکت سال مالیاش مطابق با تقویم شمسی (فروردین تا اسفند) باشد، در این صورت ما با یک دوره مالی سهماهه مواجه هستیم.

شرکت پشم شیشه ایران در این سه ماهه توانسته است 210 میلیارد تومان درآمد، 97 میلیارد تومان بهای تمامشده و 112 میلیارد تومان سود ناخالص ایجاد کند که منجر به حاشیه سود ناخالص 53 درصدی شده است. این میزان حاشیه سود ناخالص میتواند با سایر کسبوکارهای مشابه نیز مقایسه شود؛ هر چه درصد حاشیه سود ناخالص بالاتر باشد، نشاندهنده سودآوری بیشتر آن کسبوکار است.

نکته دیگر این است که میتوانیم عملکرد این شرکت را با دوره مشابه سال گذشته مقایسه کنیم. بهعنوان مثال، در 31 خرداد 1402، شرکت پشم شیشه ایران 206 میلیارد تومان درآمد، 102 میلیارد تومان بهای تمامشده و 103 میلیارد تومان سود ناخالص داشته است. اگر 103 میلیارد تومان را بر 206 میلیارد تومان تقسیم کنیم، حاشیه سود ناخالص 50 درصد برای سال گذشته بهدست میآید که در حال حاضر به 53 درصد افزایش یافته است.

روند افزایشی و کاهشی حاشیه سود ناخالص به چه معناست؟

حاشیه سود ناخالص یکی از معیارهای کلیدی در تحلیل سودآوری یک شرکت است و باید هم با سایر شرکتها و هم با عملکرد گذشته مقایسه شود. روند افزایش حاشیه سود ناخالص یک پوینت مثبت تلقی میشود، زیرا نشاندهنده این است که رشد درآمد بیش از افزایش هزینهها بوده است. این مسئله میتواند بهعنوان یک علامت سبز برای سرمایهگذاران تلقی شود؛ هر چه نرخ حاشیه سود یک شرکت افزایش یابد، با رشد درآمدهای عملیاتی یا افزایش فروش، سود بیشتری حاصل میشود و نشاندهنده این است که سرعت رشد این شرکت بالاتر است.

به همین ترتیب، برعکس از موضوع هم صادق است؛ یعنی اگر شرکتی روند کاهشی در حاشیه سود ناخالص خود داشته باشد، به این معناست که هزینهها یا بهای تمام شده درآمد عملیاتی بیش از درآمد عملیاتی است. در چنین حالتی، سهام این شرکت ممکن است دچار اصلاح قیمتی شود؛ زیرا کاهش حاشیه سود نشاندهنده مشکلات در سودآوری شرکت است. اگر شرکت بخواهد سود قبلی خود را حفظ کند، معمولا باید فروش بیشتری انجام دهد تا بتواند هزینههای بالاتر را جبران کند.

بررسی عملکرد مالی شرکت پشم شیشه ایران «کپشیر»

برای شفافتر شدن موضوع یک مثال را باهم بررسی میکنیم. فرض کنیم که شرکت «کپشیر» (نماد این شرکت در بورس) در شرایط فعلی 1,800 میلیارد تومان ارزش دارد و کارشناسان بر اساس سیستم ارزشگذاری FIS، تارگت 3 هزار میلیارد تومانی را برای آن در نظر گرفتهاند. اگر حاشیه سود ناخالص «کپشیر» که در 31 خرداد 1402 برابر با 50 درصد بوده به 25 درصد کاهش یابد، این میتواند تاثیر منفی بر ارزش سهامش بگذارد.

در سه ماهه امسال، شرکت «کپشیر» 210 میلیارد تومان درآمد عملیاتی کسب کرده است. اما از این میزان درآمد، توانسته است تنها 52 میلیارد تومان سود ناخالص تولید کند. بدین ترتیب، بهای تمامشده درآمد عملیاتی این شرکت 157 میلیارد تومان است. این نشان میدهد که درآمد شرکت نسبت به دوره مشابه سال گذشته تنها 2 درصد افزایش یافته، در حالیکه بهای تمامشده تقریبا 50 درصد رشد کرده است. این تغییرات منجر به کاهش حاشیه سود ناخالص از 50 درصد در سه ماهه سال 1402 به 25 درصد در سه ماهه 1403 شده است. اگر «کپشیر» بخواهد به همان سود 100 یا 110 میلیارد تومانی سال گذشته دست یابد، ناچار است فروشش را دو برابر کند.

عملکرد منتهی به 29 اسفند در سال 1402 نشان میدهد که «کپشیر» 903 میلیارد تومان درآمد و 496 میلیارد تومان بهای تمامشده داشته و منجر به سود ناخالص 407 میلیارد تومانی شده است. از تقسیم 407 بر 903، حاشیه سود 45 درصد بهدست میآید. حال که در سه ماهه اول سال 1403، با افزایش 8 درصدی حاشیه سود، به 53 درصد رسیده است، یک پوینت مثبت تلقی میشود. از سوی دیگر، اگر 112 میلیارد تومان را بر 407 میلیارد تومان تقسیم کنیم، به این نتیجه میرسیم که در سه ماهه اول سال 1403، 27.5 درصد از سود ناخالص شرکت در سال 1402 تولید شده است.

با توجه به اینکه هر سال چهار فصل دارد و انتظار میرود هر فصل حدود 25 درصد از سود سالانه را پوشش دهد، این امر نشاندهنده عملکرد بهتر نسبت به دوره مشابه سال گذشته است. همچنین، در گزارش درصد تغییرات سود ناخالص، یک رشد 9 درصدی مشاهده میشود. بدین ترتیب، شرکت توانسته است در سه ماهه امسال 27 درصد از کل عملکرد سود سال 1402 را تامین کند.

زیان ناخالص و اهمیت توجه به زیاندهی کسبوکارها

در این بخش، به مفهوم زیان ناخالص در شرکتها میپردازیم. درواقع، یک شرکت میتواند به جای سود ناخالص زیان ناخالص داشته باشد.

شرکتهایی که متحمل زیان میشوند، در دسته شرکتهای داراییمحور قرار میگیرند. بهطور کلی، میتوان دو مدل اصلی خرید در بازار سهام را شناسایی کرد: (1) شرکتهای سودمحور و (2) شرکتهای داراییمحور.

بهطور معمول، شرکتهایی که زیانده هستند، به سمت مدل ارزشگذاری داراییمحور حرکت میکنند. به این دلیل که این شرکتها عموما در تولید سود ضعیف عمل میکنند و زیانده میشوند. مدلهای ارزشگذاری مبتنی بر سودآوری برای این شرکتها کاربرد ندارند و بنابراین، به گزینههای سرمایهگذاری خطرناکی تبدیل میشوند. اگر این روند ادامه یابد، شرکتها ممکن است با اصلاح قیمتی شدیدی مواجه شوند.

بسیاری از سرمایهگذاران در بازارهای مالی، به ویژه در بورس، تصمیمگیریهای خود را صرفا بر اساس تحلیلهای تکنیکال انجام میدهند و به عملکرد مالی شرکتها توجه نمیکنند. این نگرش میتواند خطرناک باشد، زیرا شرکتهایی که در گذشته سودده بودند ممکن است به نقطه سربهسر برسند که نهتنها نتوانند سودی ایجاد کنند، بلکه با زیاندهی مواجه شوند و دچار افت چشمگیری در عملکرد مالی گردند. افرادی که به تحلیل تکنیکال تکیه دارند، اصلاحات قیمتی را بر اساس ابزارهای تحلیلی خود انجام میدهند و در پی میانگین پایین آوردن و خرید مجدد سهام هستند. این رویکرد میتواند به از دست رفتن سرمایهها و متحمل شدن زیانهای سنگین منجر شود. به همین دلیل، توصیه میشود که قبل از سرمایهگذاری یا پس از آن، حتما وضعیت مالی و روند سودسازی شرکتی که قصد خرید سهام آن را دارید، رصد کنید تا مطمئن شوید حاشیه سود آن رو به رشد است یا میزان سودسازی آن حفظ میشود.

اگر سودسازی یک شرکت به زیان تبدیل شود، احتمالا این سهم در مراحل مختلف، اصلاحهای قیمتی قابل توجهی را تجربه خواهد کرد. بهعنوان مثال، ممکن است در ابتدا 50 درصد افت قیمتی داشته باشد و در مراحل بعدی نیز این الگو تکرار شود. در نتیجه، شما ممکن است در سبد سرمایهگذاری خود حدود 80 تا 90 درصد زیان متحمل شوید. در این فرایند، اگر برای چند سال منابع جدیدی را به این سرمایهگذاریها اختصاص دهید، تنها بهدلیل تمرکز بر تغییرات قیمتها و نادیده گرفتن وضعیت زیانده شرکت، ممکن است به شدت متضرر شوید. این موضوع میتواند به اعتماد به نفس شما آسیب بزند، عزت نفس شما را تحت تاثیر قرار دهد و عواقب جدی را برای شما به همراه داشته باشد.

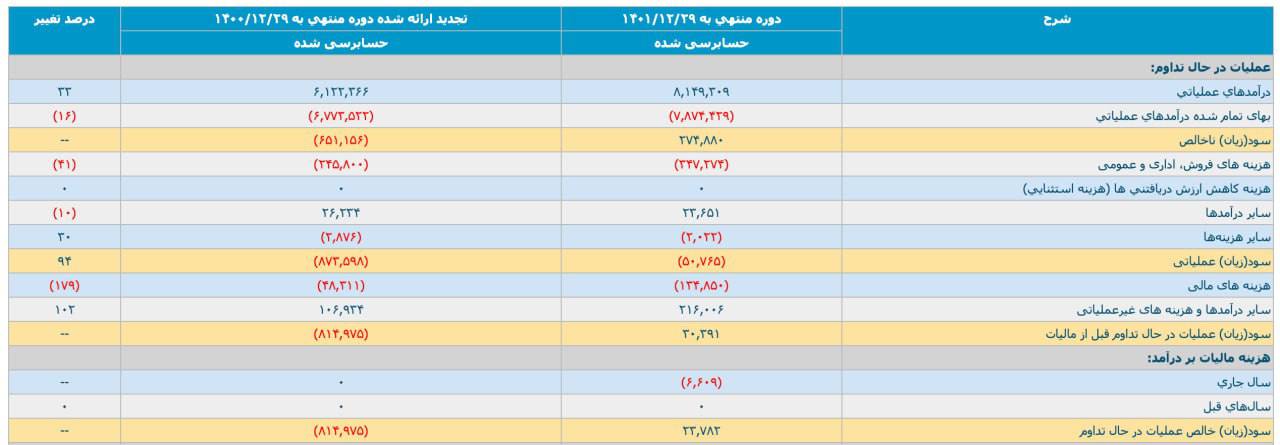

بررسی زیاندهی ذوبآهن اصفهان و آژیر خطر برای سرمایهگذاران

زمانی که سود ناخالص یک شرکت تبدیل به زیان میشود، ضروری است که با احتیاط بیشتری به وضعیت آن نگاه کنیم. در صورت عملکرد مالی مربوط به ذوبآهن اصفهان مشاهده میکنیم که در سال 1401، این شرکت 44،600 میلیارد تومان درآمد کسب کرده است، در حالی که بهای تمامشده درآمدهای عملیاتی آن 46،100 میلیارد تومان بوده است. به همین دلیل، شرکت با زیانی معادل 1,500 میلیارد تومان مواجه شده است. در این سال، هزینههای اداری و عمومی این شرکت 2,860 میلیارد تومان و سایر درآمدها 44 میلیارد تومان بود. همچنین، سایر هزینهها به 438 میلیارد تومان رسید و به این ترتیب، این شرکت در مجموع 4,758 میلیارد تومان زیان عملیاتی به ثبت رساند.

در سال 1402، وضعیت شرکت بهبود یافت و این شرکت موفق به کسب 57,300 میلیارد تومان درآمد شد. بهای تمامشده درآمدهای عملیاتی به 56 هزار میلیارد تومان رسید که سود ناخالص 1,284 میلیارد تومان را به همراه داشت. با این حال، این سود، چندان رضایتبخش نیست. اگرچه فرآیند اصلی تولید و فروش به سودآوری رسیده، اما هزینههای مربوط به مدیریت کسبوکار هنوز بهدرستی پوشش داده نشده است. هزینههای غیرمستقیم که برای مدیریت این کسبوکار پرداخت میشود، به هزینههای اداری و عمومی فروش مربوط میشود که در این مورد معادل 3,757 میلیارد تومان بود و منجر به زیان عملیاتی 2,600 میلیارد تومانی شد.

اگرچه کاهش زیان ممکن است به ایجاد خوشبینی منجر شود، اما این موضوع نباید به معنای زمینهسازی برای سرمایهگذاری مجدد در آن شرکت تلقی گردد. بسیاری از سرمایهگذاران که دانش بنیادی و تحلیل دقیق از شرایط مالی شرکتها ندارند، ممکن است نتیجه بگیرند که این شرکت زیانده به تدریج مشکلات خود را برطرف و تبدیل به یک شرکت سودآور خواهد شد و زیان را جبران خواهد کرد. پس بر اساس این نتیجهگیری اشتباه، در آن نقطه مجددا سرمایهگذاری میکنند؛ اما واقعیت این است که اگر یک شرکت نتواند سود عملیاتی تولید کند و به زیان عملیاتی دچار باشد، نشاندهنده آن است که وضعیت مالی این شرکت مناسب نیست و خطراتی برای سرمایهگذاران بههمراه خواهد داشت.

نقش تعیینکننده هزینه مالی

در قسمت زیرین زیان عملیاتی، سرفصل مهمی بهنام هزینه مالی وجود دارد که به بهره وامهایی اشاره دارد که یک شرکت دریافت میکند. بهعنوان مثال، در سال 1401، هزینه مالی شرکت ذوبآهن اصفهان 1,550 میلیارد تومان و در سال 1402 به 2,596 میلیارد تومان افزایش یافته است. شرکتی که در شرایط زیاندهی به افزایش وامهای خود ادامه میدهد، در واقع در وضعیتی بحرانی قرار دارد.

به صورت ایدهآل، اگر شرکتی زیانده باشد اما هزینه مالی آن صفر یا نزدیک به صفر باشد، به این معناست که با توجه به عملکرد تاریخیاش و منابع مالی که در اختیار دارد، هنوز میتواند از پس وضعیت بد مالی خود برآید. این نوع شرکتها معمولا از منابع ذخیرهشده بهرهبرداری میکنند و ممکن است برای مدتی مشکلات مالی خود را مدیریت کنند. اما برای شرکتی که زیان است و هزینه مالی بالا و درحال افزایش دارد، وضعیت متفاوت است. چنین شرکتی نیاز به استقراض برای ادامه فعالیتهایش دارد، زیرا نمیتواند زیانهای خود را مدیریت کند یا به تعبیر بازار از جیب خود هزینه کند. در این شرایط، دریافت تسهیلات مالی میتواند باعث تشدید مشکلات و وخیمتر شدن وضعیت مالی شود.

در مورد مثال ما، اگر در سال 1402 سود ناخالص 1,284 میلیارد تومان باشد، حتی اگر این رقم به 4,000 میلیارد تومان نیز برسد، عملکرد این شرکت همچنان در سطح مطلوبی نخواهد بود. اگرچه این رقم ممکن است هزینههای اداری عمومی را پوشش دهد، اما چون کماکان سودی حاصل نمیشود سود عملیاتی تقریبا به صفر میرسد، با احتساب هزینههای مالی، سود خالص به زیان تبدیل خواهد شد. این به این معنی است که شرکت قادر نخواهد بود از عهده تعهدات مالی خود برآید. اگر در سال 1402 عملکردی را افشا میکرد که سود عملیاتیاش صفر میشود، سود خالص آن نیز به سمت زیان حرکت خواهد کرد و هزینههای مالی در دورههای بعدی افزایش خواهند یافت. حتی اگر شرکت بتواند در وضعیت فعلی، هزینههای جاری خود را تامین کند، این سود قابل توجهی نخواهد بود که بتواند تعهدات ناشی از وامهای قبلی را جبران کند. در نتیجه، این وضعیت نشاندهنده یک بحران جدی است. اگر روند افزایش هزینههای مالی و زیانهای عملیاتی ادامه یابد، شرکت به شدت آسیبپذیر خواهد شد و این امر میتواند منجر به ضررهای قابل توجهی برای سرمایهگذاران شود.

رصد و تحلیل گزارشهای سهماهه عملکرد مالی، برای ارزیابی وضعیت شرکتها از اهمیت بالایی برخوردار است. در پاییز سال 1400، با دقت به عملکرد ذوبآهن اصفهان، متوجه شدیم که احتمال زیاندهی و ادامهدار بودن آن برای این شرکت بسیار بالاست. این ارزیابی به دلیل ساختار تولیدی خاص این شرکت صورت گرفته است که با مدلهای تولیدی سایر شرکتهای همصنعت و هممحصول در زنجیره ارزش فولاد متفاوت است.

ساختار تولید ذوبآهن اصفهان به گونهای است که افزایش قیمت زغالسنگ میتواند منجر به افزایش چشمگیر بهای تمامشده محصولات شود. از آنجا که این شرکت از گاز و روش القا استفاده نمیکند و به جای آن از کوره بلند برای تولید فولاد بهره میبرد، میتوان پیشبینی کرد که این فرآیند تولید در شرایط کنونی کشور، کارآمدی لازم را نداشته و میتواند به زیاندهی منجر شود.

لذا، با توجه به مسائل مالی موجود، مشخص شد که این شرکت گزینه مناسبی برای سرمایهگذاری نیست. در آن زمان، ارزش بازار این شرکت بین 40 تا 45 هزار میلیارد تومان برآورد میشد و ما تصمیم به خروج از سرمایهگذاری در آن گرفته و در حال حاضر، ارزش بازاری آن به حدود 25 هزار میلیارد تومان کاهش یافته است. همچنین، تجدید ارزیابی دقیقتری از داراییها انجام داده است.

عواقب مخرب عدم توجه به جزئیات صورت سود و زیان

تا به اینجا گفتیم که گزارش صورت سود و زیان بسیار مهم است و عملکرد مالی شرکت را به تصویر میکشد. این گزارش تاثیر بسزایی بر قیمت سهام دارد. قیمت سهام بهصورت مستقیم تحت تاثیر ارزشی است که شرکت ایجاد میکند یا از دست میدهد و این امر ناشی از رویدادهای مالی مختلف است. متاسفانه، یکی از اشتباهات رایج میان تازهواردان به بازار سرمایه، عدم توجه دقیق به جزئیات گزارشهای مالی، به ویژه صورت سود و زیان است.

در مورد شرکت تولیدی قند قوچان بجنورد، عملکرد این شرکت در سال 1400 نشاندهنده زیان خالص 81 میلیارد تومانی است. درآمد عملیاتی این شرکت برابر با 612 میلیارد تومان بوده، در حالیکه بهای تمامشده این درآمد به 677 میلیارد تومان میرسد و در نتیجه زیان ناخالص 65 میلیارد تومانی ایجاد شده است. همچنین، هزینههای عمومی و اداری 24.5 میلیارد تومان بوده که در نهایت منجر به زیان خالص 81 میلیارد تومان شده است.

زمانی که به سال 1401 نگاه میکنیم، برخی ممکن است برداشت کنند که شرکت به سطح سوددهی بازگشته است. اما واقعیت این است که در سال 1401 نیز شرکت زیانده بوده است. درآمد عملیاتی این سال 815 میلیارد تومان بوده و بهای تمامشده به 787 میلیارد تومان رسیده است که به معنای ثبت سود ناخالص 27.5 میلیارد تومان است. این اعداد نشان میدهند که عملکرد اصلی شرکت که تولید و فروش قند است نسبت به سال 1400 بهبود یافته و سودآور شده است.

با این حال، هزینههای مرتبط با مدیریت و اداره این کسبوکار، که تحت عنوان هزینههای فروش و اداری جمعآوری شدهاند، سبب شدهاند تا در نهایت این شرکت زیان عملیاتی 5 میلیارد تومانی داشته باشد. بنابراین، شرکت قند قوچان بجنورد در سال 1401 نیز زیانده بوده است. اگرچه عملکرد آن نسبت به سال 1400 بهبود یافته، اما این به معنای سودده شدن نیست. هزینههای عمومی و اداری جزء هزینههای ضروری برای مدیریت کسبوکارند و نمیتوان بدون در نظر گرفتن آنها، به تحلیل دقیقی از عملکرد مالی شرکت دست یافت.

با این حال، این شرکت در سال 1401 درآمد غیرعملیاتی 21 میلیارد تومانی نیز داشته که موجب شده سود خالص قبل از کسر مالیات (earning before tax) به 3 میلیارد تومان برسد. پس از کسر مالیات 360 میلیون تومانی، سود خالص به 2 میلیارد و 378 میلیون تومان کاهش مییابد. نکته مهم این است که این سود خالص نتیجه عملکرد اصلی شرکت نبوده، بلکه ناشی از درآمدهای غیرعملیاتی است. اگر 21 میلیارد تومان سود غیرعملیاتی ذکرشده، وجود نداشت، این شرکت در سال 1401 هم زیان بدی رو تجربه میکرد.

در میان این 21 میلیارد تومان درآمدهای غیرعملیاتی، حدود 9 میلیارد تومان سود ناشی از فروش داراییهای ثابت بوده است. این نوع درآمد معمولا تکرارپذیر نیست، زیرا فروش داراییها یک رویداد خاص است و معمولا در آینده مجددا تکرار نمیشود. همچنین، تقریبا 3 میلیارد تومان از این درآمد، حاصل از اجارههایی بوده که بهطور تفصیلی در گزارشهای مالی قید شده است. بقیه درآمدهای غیرعملیاتی ناشی از سود فروش ضایعات و نهادههای کشاورزی بوده که ممکن است تکرار شوند، ولی همچنان جزو عملیات اصلی شرکت به حساب نمیآیند.

رصد تغییرات مثبت و منفی کسبوکارها در واچ لیست

سرمایهگذاری در شرکتهای زیانده میتواند بهخصوص برای سرمایهگذاران تازهکار خطرناک باشد. اما سرمایهگذاران فوقحرفهای بهدلایل خاص خود ممکن است به این کار روی آورند. داشتن یک شرکت زیانده در واچ لیست (watch list) میتواند یک استراتژی هوشمندانه باشد. این لیست به سرمایهگذاران امکان میدهد تا این شرکتها را رصد کنند و تحولات آنها را بررسی کنند. زمانی که یک شرکت زیانده شروع به ثبت تغییرات مثبت کند، همان زمان میتواند فرصتی مناسب برای سرمایهگذاری باشد.

تغییراتی که از وضعیت بد به خوب پیش میروند، معمولا محسوستر و جذابتر از تغییراتی هستند که از خوب به عالی روی میدهند. بهعنوان مثال، شخصی که سابقا معتاد بوده و حالا ورزشکار شده است، تغییر او بسیار محسوستر است نسبت به فردی که ورزش نمیکرده و حالا به ورزش میپردازد.

بهطور مشابه، یک سرمایهگذاری زمانی بهعنوان سودآور تلقی میشود که تغییرات مثبتی در عملکرد شرکت و وضعیت مالی آن مشاهده شود. به همین دلیل، رصد شرکتهای زیانده که ممکن است به سمت سوددهی حرکت کنند، میتواند بهترین راه برای پیدا کردن فرصتهای سرمایهگذاری در آینده باشد. این رویکرد میتواند به سرمایهگذاران کمک کند تا همواره در جستجوی تغییرات مثبت باشند و در زمان مناسب وارد بازار شوند. بررسی عملکرد شرکتها در بازار سرمایه، نشاندهنده نکات مهمی در خصوص زمان مناسب برای سرمایهگذاری است. شرکتی که علیرغم عدم سوددهی، بهطور کلی عملکرد بهتری نسبت به گذشته داشته است، هنوز نیز بهعنوان گزینهای مناسب برای سرمایهگذاری در نظر گرفته نمیشود.

موضوع معکوس این مسئله نیز قابل بررسی است. یک شرکت که زمانی سودآور بوده است، میتواند به سرعت و بهطرز قابل توجهی کاهش ارزش را تجربه کند و تبدیل به یک شرکت زیانده شود. یک نمونه بارز از این وضعیت شرکت ذوبآهن اصفهان است که به تقصیل در خصوصش توضیح داده شد. این شرکت در سال 1400 در وضعیت سودآوری قرار داشت، اما در سال 1401 به زیاندهی دچار شد و در سالهای 1402 و 1403 نیز زیانهای قابل توجهی را ثبت کرد. بررسی روند قیمت سهام این شرکت نشاندهنده افت شدید ارزش بازار آن است، که ناشی از تغییر وضعیت آن از سودآوری به زیاندهی است. همانطور که گفته شد علت اصلی این تغییر در وضعیت مالی به ساختار تولیدی ذوبآهن اصفهان بازمیگردد؛ این شرکت از فرآیند تولید کوره بلند برای تولید فولاد استفاده کرده و به سبب این روند، مصرف بالایی از زغالسنگ دارد. با افزایش قیمت زغالسنگ در بازار، پیشبینی میشود که دوران زیاندهی این شرکت همچنان ادامه یابد.

سرمایهگذاریهای پرریسک برای حرفهایها و کمریسک برای تازهواردها

با این حال، در پی تجدید ارزیابیهایی که اخیرا شرکت ذوبآهن اصفهان در بورس انجام داده است، برخی از سرمایهگذاران حرفهای به سرمایهگذاری در سهام این شرکت روی آوردهاند و از نوسانات آن بهرهبرداری میکنند. برای سرمایهگذاران تازهوارد، این استراتژی بههیچوجه توصیه نمیشود. در هر بازاری، همواره نمادهای خطرناکی وجود دارند که برای سرمایهگذاران غیرحرفهای میتوانند ریسکهای زیادی به همراه داشته باشند. این امر شامل بازارهای مختلفی مانند مسکن، زمین، خودرو و حتی طلا و نقره میشود. بنابراین، اولین قدم برای کسی که تازه وارد بازار سرمایهگذاری میشود، جستوجو برای نمادهای کمریسک است.

بهعنوان مثال، در بازار خودرو، انتخاب مدلهای پرتقاضایی مانند سانتافه و اوپتیما، باید در اولویت قرار گیرد؛ این درحالی است که خرید خودروهای کلکسیونی و خاص توصیه نمیشود. همچنین، در بخش مسکن، تمرکز روی مناطق پرمعامله مانند منطقه 5 تهران، که بهعنوان یکی از پرمعاملهترین مناطق شناخته میشود، یک انتخاب عاقلانه است. به همین شکل، اگر قصد خرید زمین دارید، سرمایهگذاری در مناطقی با پتانسیل توسعه، مانند شمال کشور، که به دلیل شرایط و زیرساختهای مناسب رشد خواهند کرد، بسیار مناسبتر از خرید در نقاط کمتقاضا و غیرمناسب است. در نهایت، در هنگام ورود به بازار بورس، تمرکز بر روی شرکتهای بزرگ و سودآور، به جای شرکتهای کوچک و زیانده، میتواند استراتژی بهتری برای آغاز سرمایهگذاری باشد و ریسکهای غیرضروری را کاهش دهد.

یکی از نمونههای موفق در بازار سرمایه، نماد خاور است که یک شرکت خودروسازی محسوب میشود. این شرکت، زمانیکه از وضعیت زیاندهی به سوددهی منتقل شد، رشد بسیار خوبی را تجربه کرد. همچنین، شرکت پستینا بهعنوان یک شرکت موفق در عرصه سودآوری، رشدهای بسیار خوبی را تجربه کرده و به توسعه ارزش بازار خود ادامه داده است. در مقابل، شرکت ذوبآهن اصفهان که بهمدت قابلتوجهی سودآور بود، به وضعیت زیاندهی دچار شد. همچنین، پتروشیمی فناوران، علیرغم اینکه در گذشته سودده بوده است، با کاهش شدید سود و تجربه اصلاح قیمتی قابل توجه روبرو شده است. پتروشیمی زاگرس نیز با کاهش چشمگیر سود و تجربه مشابهی در اصلاح قیمت مواجه شده است.

میتوان نتیجه گرفت که همبستگی معناداری بین میزان سودسازی و ارزش بازار شرکتها وجود دارد که این امر از بدیهیات مدیریت مالی به شمار میآید ارتباطی به بازار بورس و غیربورس ندارد. هر کسبوکاری که بتواند سود بیشتری ایجاد کند، بهطور طبیعی ارزش بالاتری را نیز فراهم میآورد و در نتیجه، ارزش بازار آن نیز افزایش خواهد یافت. به عبارت دیگر، افزایش سود یا ارزشآفرینی یک شرکت بهمعنای رشد ارزش بازار آن است. زمانی که یک شرکت به زیاندهی میرسد، نه تنها ارزشآفرینی آن کاهش مییابد، بلکه ارزش بازار آن نیز بهطور همزمان متضرر میشود.

چگونه دانش مالی میتواند شما را از بحرانهای سرمایهگذاری نجات دهد؟

نکته حائز اهمیت این است که بسیاری از سرمایهگذاران در بازار بورس به تحلیلهای تکنیکال اتکا میکنند و بدون دقت به عملکرد مالی یک شرکت، فقط بر اساس تحلیل چارتها تصمیمگیری میکنند. این افراد معمولا در تلاشاند تا آثار ناشی از این رویدادهای مالی را تجزیه و تحلیل کنند. آنها نتایج را مورد بررسی قرار میدهند و بر اساس آنها استنتاجهایی انجام میدهند که ممکن است به نتیجهگیریهای نادرستی منجر شود. در مورد شرکتهایی مانند ذوبآهن اصفهان، که اگرچه برخی از تحلیلگران ممکن است برای خرید سهام آن اقدام کنند، اما در واقع در حال نادیدهگرفتن عملکرد زیانده این شرکتاند. مادامیکه عملکرد منفی این شرکتها به حالت سوددهی تغییر نکند، هر گونه خرید سهام یا تلاش برای میانگین کمکردن میتواند منجر به افزایش زیان گردد. در عوض، اگر این افراد به رصد دقیق گزارشهای مالی بپردازند، قادر خواهند بود علت تغییرات قیمت سهام را سریعتر شناسایی کنند و بنابراین تصمیمات منطقیتری در زمینه سرمایهگذاری اتخاذ نمایند. بنابراین، توصیه میشود که ابتدا عملکرد مالی شرکتها را مورد بررسی قرار دهید و تحلیل بنیادی انجام دهید و سپس با استفاده از تحلیل تکنیکال تصمیمات مناسب را اتخاذ کنید. برای فهم بهتر این موضوع میتوانید مقاله تحلیل تکنیکال و بنیادی؛ تابلوخوانی ماشین و ملک را مطالعه بفرمایید.

در این راستا، جمله معروف «توانا بود هر که دانا بود» میتواند بهعنوان سرلوحه فعالیتهای سرمایهگذاری شما قرار گیرد. افزایش دانش و آگاهی در زمینه تحلیلهای بنیادی و شناخت علتهای تغییرات قیمتها در نمودارهای شرکت، کلیدی برای اتخاذ تصمیمات هوشمندانه در بازار سرمایه است. اگر علاقه دارید که بیشتر درباره تحلیل شرکتها و بورس بدانید، میتوانید دوره مقدماتی بورس را به رایگان در سایت آموزشی مجموعه رز مشاهده کنید. این آموزشها میتوانند به شما در تحلیل و بررسی شرکتها کمک کنند و مقالات این مجموعه نیز میتواند دانش و آگاهی شما را بیشتر کند.