قسمت 1:

قسمت 2:

قسمت 3:

قسمت 4:

گزارش حسابرسی در مباحث مربوط به آموزش سرمایهگذاری، بهویژه در بازار بورس، نقشی حیاتی و غیرقابل انکار دارد. در ابتدای هر گزارش مالی، نخستین بخشی که باید مورد بررسی قرار گیرد، گزارش حسابرسی و بازرسی قانونی شرکت است. در مجامع عمومی عادی سالیانه و فوقالعاده، این گزارش نخستین سندی است که باید قرائت شود؛ چراکه گزارش حسابرسی اعتبار و صحت گزارشهای مالی شرکت را تایید یا رد میکند. به عبارت دیگر، این گزارش اولین و مهمترین گام برای تحلیل و سرمایهگذاری آگاهانه در شرکتها به شمار میرود.

گزارش حسابرسی، سندی رسمی است که توسط حسابرس مستقل تهیه میشود تا وضعیت گزارشات مالی شرکت و انطباق آن با استانداردهای حسابداری را ارزیابی کند. این گزارش نشان میدهد که آیا اطلاعات مالی شرکت (مانند ترازنامه، صورت سود و زیان) قابلاعتماد و معتبر است یا خیر. به بیان دیگر، گزارش حسابرسی شفافیت مالی و رعایت قوانین حسابداری را تضمین میکند و نقش مهمی در ارزیابی ریسک سرمایهگذاری دارد.

گزارش حسابرسی در چهار قالب مقبول، مشروط، مردود و عدم اظهارنظر ارائه میشود و به سرمایهگذاران کمک میکند تا با تحلیل دقیق و آگاهانهتری در مورد شرکت تصمیمگیری کنند. گزارش مقبول بهمعنای آن است که اطلاعات مالی شرکت مطابق با استانداردهای حسابداری بوده و مورد تایید حسابرس قرار گرفته است. تنها درصورتی میتوان تحلیل بنیادی دقیق و مطمئنی انجام داد که گزارش حسابرسی شرکت مقبول باشد. در غیر این صورت، تحلیلهای انجامشده فاقد اعتبار بوده و ممکن است بر پایه دادههای نادرست انجام شوند.

گزارشهای حسابرسی مشروط معمولا به این معنا هستند که برخی موارد مورد تایید قرار گرفتهاند، اما شرایط خاصی نیز مطرح شده است. اگر این شرایط بیش از حد باشند، عملا میتوان گزارش را مردود تلقی کرد. گزارشهای مردود زمانی صادر میشوند که اطلاعات مالی با استانداردهای حسابداری تطابق نداشته باشد که البته این موارد بهندرت رخ میدهند. در برخی موارد نیز گزارش عدم اظهارنظر ارائه میشود که به دلیل محدودیتهای حسابرسی است. به عنوان مثال، اگر یک شرکت اجازه دسترسی کافی به اسناد و اطلاعات را ندهد، حسابرس ممکن است به نتیجهگیری نرسیده و از اظهارنظر خودداری کند که میتواند پرریسک و خطرناک باشد.

برای روشنتر شدن اهمیت گزارش حسابرسی، میتوان این فرآیند را با خرید خودرو مقایسه کرد. زمانی که قصد خرید خودرو دارید، معمولا از یک کارشناس کمک میگیرید تا وضعیت خودرو را بررسی کند. اگر کارشناس به شما بگوید که اتاق خودرو تعویض شده است، نباید وقت خود را برای بررسی رنگ آن تلف کنید. بهطور مشابه، گزارش حسابرسی مشروط، مردود یا عدم اظهارنظر، نشان میدهد که اطلاعات مالی شرکت مطابق استانداردهای حسابداری نیست و در چنین شرایطی تحلیل بنیادی و تکنیکال بیثمر خواهد بود. بهعنوان مثال، شرکت «آکنتور» که در سال 1394 باوجود عملکرد خوب و رشد 10 برابری سود خالص، بهدلیل مشکلات اساسی در گزارش حسابرسی، متوقف شد و تا امروز نیز بازگشایی نشده است.

هنگامیکه حسابرس در گزارش حسابرسی اشاره میکند که سرفصلهای کلیدی ترازنامه، مانند حسابهای دریافتنی و پرداختنی، موجودی کالا، داراییهای ثابت مشهود، پیشپرداختها و سفارشها دارای ایرادات اساسی هستند، تجزیهوتحلیل نسبتهای مالی عملا بیاعتبار و غیرقابل اتکا خواهد بود. اگر حسابرس در گزارشی مفصل، شامل بندهای متعدد، مشکلات حسابداری شرکت را تشریح کرده و اعلام کند که اطلاعات مالی ارائهشده با استانداردهای حسابداری مطابقت ندارد، هرگونه تحلیل مبتنی بر صورتهای مالی مانند صورت سود و زیان، رشد سود خالص یا نسبت قیمت به درآمد (P/E) اشتباه خواهد بود. در چنین شرایطی، حتی اگر سهم در کوتاهمدت رشد داشته باشد، ممکن است بهدلیل مشکلات اساسی در اطلاعات مالی، ناگهان نماد متوقف شده و سرمایهگذار دچار زیان سنگینی شود.

نکته مهم این است که خوشبختانه عمده شرکتهای بورسی، گزارشهای حسابرسی مقبول دارند؛ به همین دلیل، تحلیلهای بنیادی و تکنیکال در این شرکتها معمولا نتیجهبخش هستند. اما اگر سرمایهگذار در دام شرکتهایی بیفتد که گزارش حسابرسی آنها مردود یا بهدلیل محدودیتهای زیاد در حالت عدم اظهارنظر است، سرمایه خود را در معرض خطر جدی قرار میدهد. در چنین شرایطی، حتی اگر حد ضرر را ۱۰ درصد پایینتر تنظیم کرده باشید، ممکن است سهم بهطور ناگهانی متوقف شود و از بازار فرابورس به بازار پایه زرد، نارنجی یا حتی قرمز منتقل شود. در این حالت، سهم قابلیت معامله خود را از دست داده و شما نهتنها امکان فروش سهم را نخواهید داشت، بلکه به سرمایه خود نیز دسترسی نخواهید یافت. بررسی گزارشهای حسابرسی میاندورهای، نظیر گزارش ششماهه و عملکرد ۹ماهه شرکتها، میتواند هشدارهایی درباره آینده شرکت بدهد. برای مثال، برخی شرکتهایی که اکنون در بازار پایه زرد قرار دارند، ممکن است به دلیل عملکرد ضعیف به بازار پایه نارنجی یا قرمز منتقل شوند و در نهایت با توقف نماد مواجه شوند.

بنابراین، اهمیت گزارش حسابرسی تا حدی است که عدم بررسی آن پیش از تحلیل، میتواند به زیانهای سنگین و از دست رفتن کامل سرمایه منجر شود. اگرچه احتمال وقوع چنین مشکلاتی کم است و شاید از هر ۵۰۰ شرکت تنها یک شرکت با این وضعیت مواجه باشد، اما ریسک ناشی از آن بهقدری بالاست که نمیتوان آن را نادیده گرفت. سرمایهگذارانی که بدون توجه به گزارش حسابرسی اقدام به تحلیل و خرید سهم میکنند، ممکن است بهصورت تصادفی دچار زیان نشوند، اما این خوششانسی به هیچ وجه نباید جایگزین مطالعه و بررسی دقیق گزارش حسابرسی شود.

سرمایهگذاری در شرکتی که میان گزارشهای حسابرسیشده و حسابرسینشده آن اختلاف قابلتوجهی وجود دارد، بسیار خطرناک است. بهطور مثال، ممکن است سود اعلامشده در گزارش حسابرسینشده بسیار بالا باشد، اما پس از بررسی و حسابرسی، کاهش چشمگیری پیدا کند یا بالعکس. شرکت مطلوب برای سرمایهگذاری شرکتی است که گزارشهای حسابرسیشده و حسابرسینشده آن، حتی به میزان یک ریال نیز تفاوت نداشته باشد. این حداقل شرط برای اعتماد به اطلاعات مالی و سرمایهگذاری در یک شرکت است. همچنین، گزارشهای حسابرسی که دارای بندهای مشروط متعدد هستند، نشاندهنده وجود مشکلات اساسی در حسابداری شرکت است. این مشکلات معمولا به دلیل عدم اعمال تغییرات یا تعدیلات لازم در گزارشهای مالی مانند ترازنامه یا صورت سود و زیان رخ میدهند و حسابرس به همین دلیل قالب مشروط را برای گزارش انتخاب میکند.

پس از گزارش حسابرسی، گزارش بازرس قانونی نیز از اهمیت بالایی برخوردار است. این گزارش مسائل کلیدی مربوط به رعایت قوانین کشور توسط شرکت را افشا میکند. شرکتی که به قوانین اساسی، قوانین کار، تامین اجتماعی و مالیات پایبند نباشد، میتواند سرمایه شما را با خطر جدی مواجه کند. پیش از هرگونه تحلیل مالی، ضروری است به دعاوی حقوقی و ساختار شرکت توجه شود. اگر شرکتی دارای زیرمجموعه با شرکت فرعی است، گزارش حسابرسی آن زیرمجموعه نیز باید بررسی شود، حتی اگر شرکت فرعی بورسی نباشد. در شرکتهای بزرگ، ممکن است اطلاعات شرکتهای کوچکتر در گزارش تلفیقی انعکاس نیابد مگر آنکه دارای اهمیت قابلتوجهی باشد. هرگونه حذف بند از گزارش مالی باید با اسناد و مدارک معتبر همراه باشد و اثرات آن در گزارش مالی ذکر شود؛ بنابراین وجود بند در گزارش، نشانهای از نبود اثرات آن در اطلاعات مالی منتشر شده است.

توجه به این جزئیات نشان میدهد که خرید کارخانه یا کسبوکار بسیار پیچیدهتر از محاسبات اولیه است. برخلاف تصور رایج، این فرآیند به دانش و تخصص عمیقی نیاز دارد و نباید تنها بهدلیل سهولت خرید با چند کلیک ساده انجام شود. همچنین، اتکا به اخبار محرمانه یا رانتی میتواند گمراهکننده باشد. تنها اطلاعات رسمی موجود در سامانه «کدال»، نظیر گزارشهای هیئتمدیره، یادداشتهای توضیحی صورتهای مالی، گزارشهای حسابرسی و بازرس قانونی قابل اعتماد هستند. خوشبختانه، هزینههای حسابرسی بر عهده شرکت است و سرمایهگذاران نیازی به پرداخت این هزینهها ندارند. در سامانه «کدال»، تمامی گزارشهای حسابرسی بهصورت رایگان در دسترس هستند و هر سرمایهگذار میتواند به این اطلاعات دسترسی داشته باشد.

شرکت شکبیر ، بانک آینده و بانک دی دارای گزارشهای حسابرسی با نقاط ضعف قابلتوجهی هستند که میتواند نشاندهنده مشکلات جدی در وضعیت مالی و مدیریتی آنها باشد. سرمایهگذاری در این شرکتها ممکن است ریسکهای بالقوهای را برای سهامداران بههمراه داشته باشند.

گاهی اوقات شنیده میشود که یک شرکت داراییهای ارزشمندی در اختیار دارد و در صورت تجدید ارزیابی، ارزش بالایی پیدا میکند و همین امر انگیزهای برای خرید سهام آن ایجاد میکند. با این حال، بسیاری از این تحلیلها بدون بررسی دقیق گزارشهای حسابرسی ارائه میشوند. ممکن است داراییهای شرکت فاقد اسناد مالکیت معتبر باشند یا درگیر دعاوی حقوقی باشند. حتی اگر تجدید ارزیابی انجام شود و منجر به افزایش سرمایه شود، در صورت بروز مشکلات حقوقی یا مالی، کاهش سرمایه بهندرت رخ میدهد. یکی از اصول حاکم بر حسابداری اصل محافظه کاری است؛ بنابراین، تصمیمات مرتبط با افزایش سرمایه معمولا نهایی و برگشتناپذیر هستند. به همین دلیل است که تاکنون کاهش سرمایه در بازار بورس ایران مشاهده نشده است.

اگر در گزارش حسابرسی، بندهای هشداردهندهای وجود داشته باشد. چنین شرکتهایی ممکن است از بازار پایه زرد به نارنجی منتقل شوند، و خرید سهام آنها میتواند ریسک بالایی داشته باشد. یکی از نمونههای بارز این موضوع، شرکت «آکنتور» است که سرمایه بسیاری از سهامداران را از بین برد. یک باور زیبایی که در بین عموم مردم وجود دارد این است که چشمها حقیقت را بازگو میکنند؛ در دنیای مالی نیز گردش نقدینگی نقش مشابهی دارد و میتواند حقیقت وضعیت مالی یک سازمان را آشکار سازد. گردش نقدینگی یکی از معیارهای کلیدی برای ارزیابی عملکرد مالی، محاسبه مالیات و شناسایی تخلفات مرتبط با پولشویی است. هرچند احتمال تقلب در این زمینه نیز وجود دارد؛ اما بسیار کمتر است. به عنوان نمونه، اگر در سال ۱۳۹۴ به گزارش نقدینگی شرکت «آکنتور» توجه میشد، مشخص میگردید که عملکرد مالی ظاهرا درخشان این شرکت با گردش مالی آن همخوانی ندارد. در همان سال، شرکت با زیان عملیاتی ۲۵۰ میلیارد تومان و دریافت تنها ۳ میلیارد تومان تسهیلات روبهرو بود که نشاندهنده خروج غیرطبیعی نقدینگی از شرکت بود.

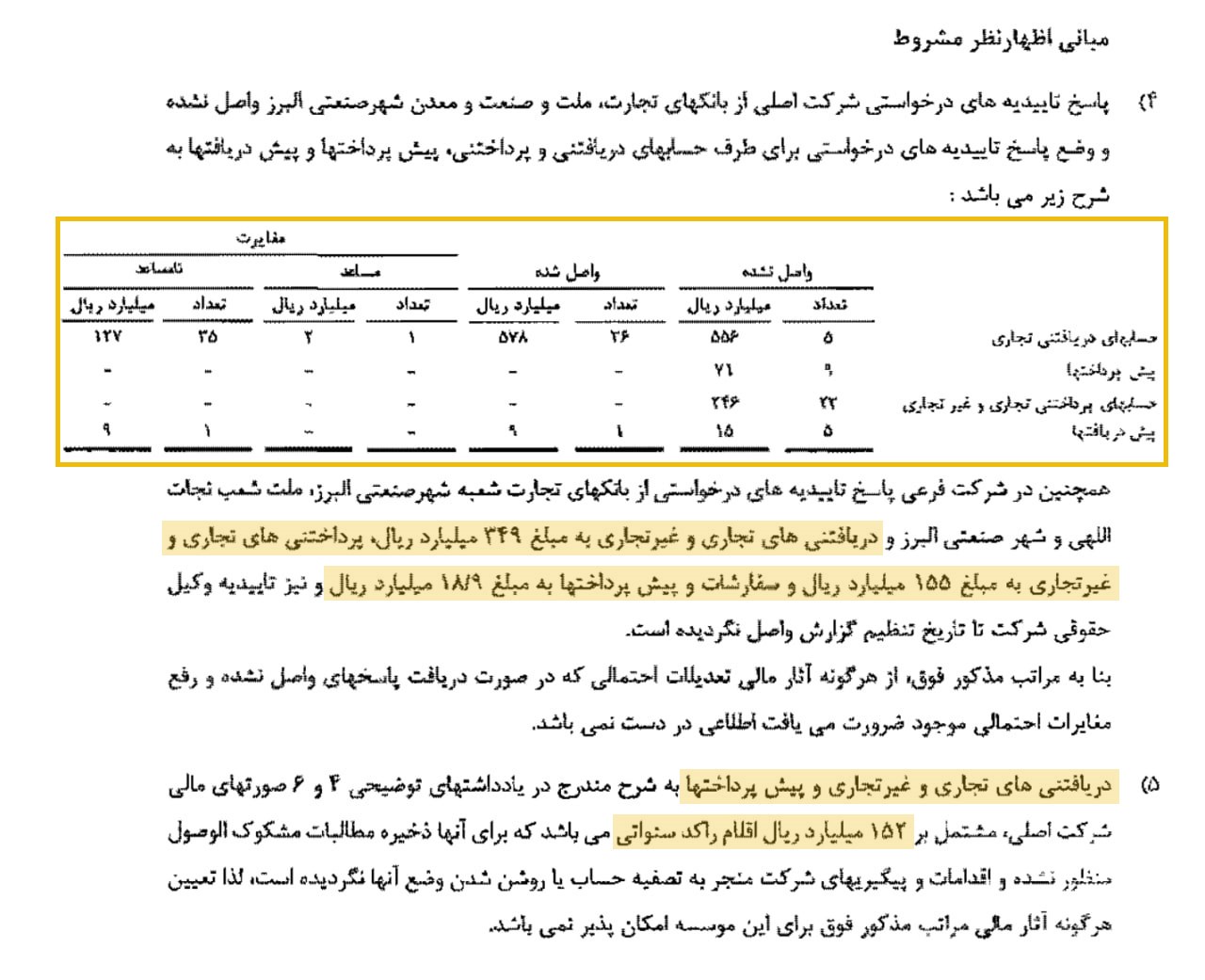

در بازه زمانی یک سال و نیم، گزارشهای حسابرسی شرکت نشان میداد که حسابهای فیمابین آن با یکدیگر تطابق ندارند و مطالبات و بدهیها مورد تایید قرار نگرفتهاند. در اولین بند مبانی اظهارنظر مشروط گزارش حسابرسی، ذکر شده بود که «پاسخ تائیدههای درخواستنی از بانکهای تجارت و ملت و صنعت و معدن شهر صنعتی البرز واصل نشده است.» وضع پاسخ تائیدیههای درخواستی برای طرف حسابهای دریافتنی و پرداختنی (مطالبات و بدهیها)، پیش پرداختها و پیش دریافتها در تصویر (1) دیده میشود.

بر اساس این گزارش، اختلافات و مغایرتهای بسیاری وجود داشته است. به عنوان مثال، اعلام شده است که «در شرکتهای فرعی پاسخ تائیدیههای درخواستنی از بانکهای و ملت شعب ذکر شده و دریافتنیهای تجاری و غیرتجاری به مبلغ تقریبا 35 میلیارد تومان، پرداختنیهای تجاری و غیرتجاری حدود 15 میلیارد تومان و سفارشات و پیشپرداختها حدود 2 میلیارد تومان است و تائیدیه وکیل حقوقی شرکت تا تاریخ تنظیم گزارش واصل نشده است.» این مسائل نشان میدهد که اطلاعات مالی شرکت که مبنای تحلیلها و تصمیمگیریهای سرمایهگذاران قرار میگیرد، فاقد اعتبار و اتکاپذیری لازم است.

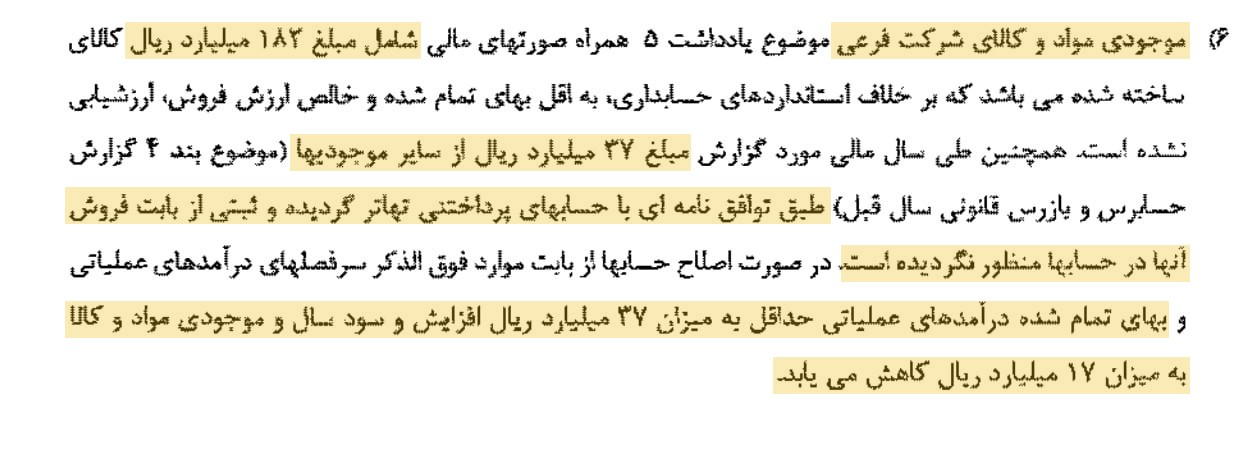

در بند 5 تصویر (1) گزارش حسابرسی به موضوع دریافتنیهای تجاری و غیرتجاری و پیشپرداختها اشاره شده است که حدود ۱۵ میلیارد تومان از این اقلام به عنوان اقلام راکد سنواتی طبقهبندی شدهاند. بر اساس اصول حسابداری، شرکت موظف بوده برای این اقلام ذخیرهای شناسایی کند، اما این اقدام صورت نگرفته است. همچنین در گزارش ذکر شده است که «اقدامات و پیگیریهای شرکت منجر به تسویه حساب یا روشن شدن وضع آنها نگردیده است و آثار مالی آن معلوم نیست.» این موضوع بدان معناست که ۱۵ میلیارد تومان باید از سود شرکت کسر شود.

اگر حسابدار قصد داشت این کاهش را اعمال کند، میبایست مبلغ مطالبات را در ترازنامه کاهش داده و ذخایر لازم را بهعنوان کاهنده مطالبات ثبت کند. علاوه بر این، هزینههای مرتبط با این ذخایر باید در صورت سود و زیان گزارش میشدند که بهطور طبیعی منجر به کاهش سود اعلامشده میگردید. از آنجایی که این ثبتهای حسابداری انجام نشده است، عملکرد مالی شرکت بهطور غیرواقعی مثبت نشان داده شده است. بنابراین، آثار بندهای حسابرسی باید بهدرستی در صورتهای مالی بهویژه صورت سود و زیان اعمال شوند تا تصویر واقعیتری از وضعیت مالی شرکت ارائه گردد.

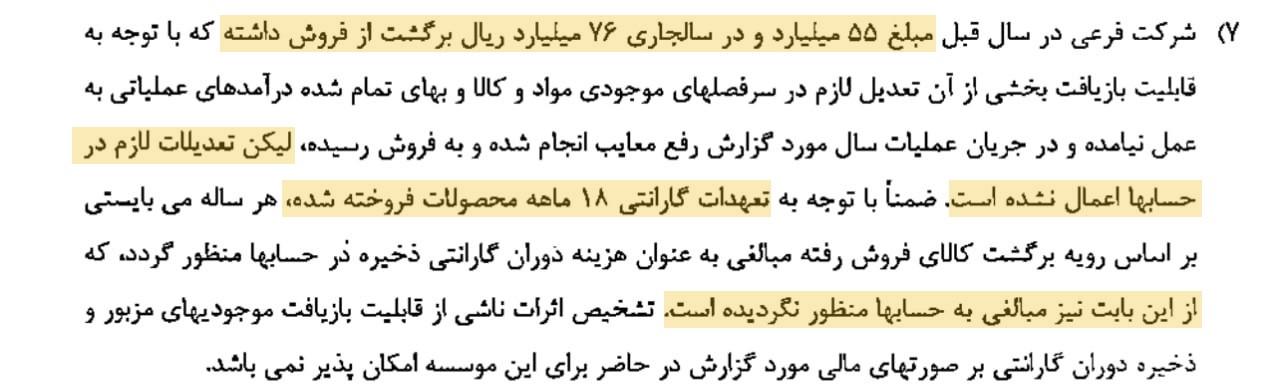

در بند ۶ گزارش حسابرسی که در تصویر (2) قابل مشاهده است، اشاره شده که «موجودی مواد و کالا به ارزش حدود ۱۸ میلیارد تومان برخلاف استانداردهای حسابداری، به اقل بهای تمامشده و خالص ارزش فروش ارزشیابی نشده است.» علاوه بر این، بیان شده که «طی سال مالی، مبلغ ۳ میلیارد و ۷۰۰ میلیون تومان از سایر موجودیها طبق توافقنامهای با حسابهای پرداختنی تهاتر شده و ثبتی از بابت فروش آنها در حسابها منظور نشده است.» این بدان معناست که شرکت موجودی مواد و کالا را با بدهیها تهاتر کرده، اقدامی که بر اساس اصول حسابداری قابل قبول نیست. حتی با وجود انجام این تهاتر، موجودی مواد و کالا همچنان در ترازنامه شرکت ثبت شده است. اگر حسابها اصلاح شوند، بهای تمامشده درآمدهای عملیاتی و موجودی مواد و کالا به میزان ذکرشده در بند ۶ تغییر خواهند کرد.

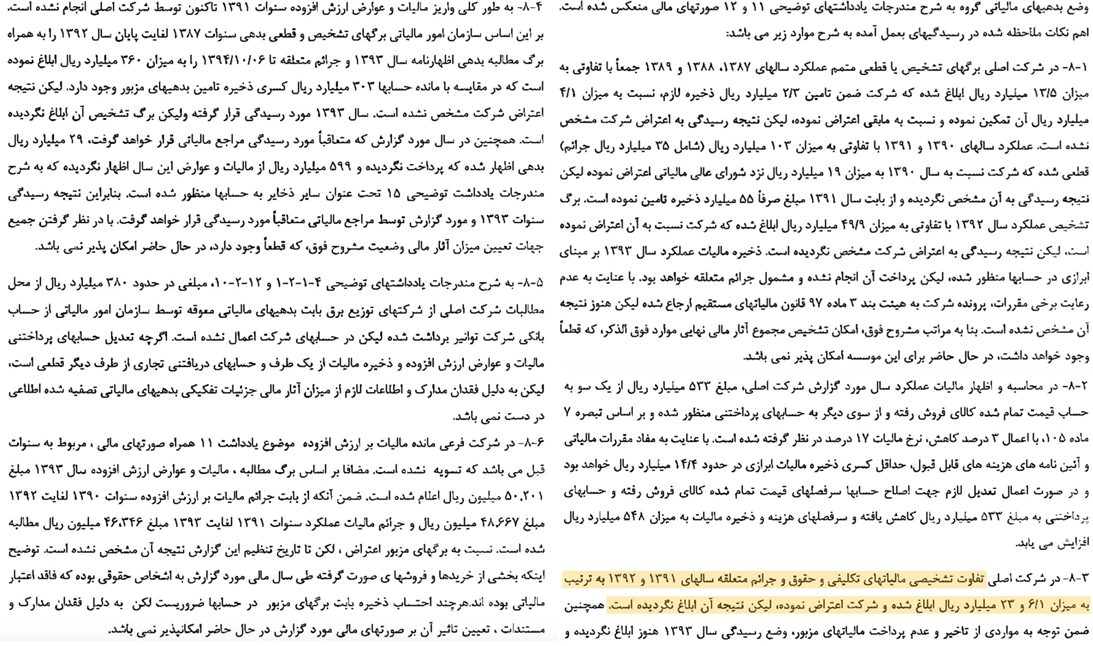

در ادامه، بررسی بند ۷ در تصویر (3) نشان میدهد که داراییهای شرکت عملا از کار افتاده و غیرفعال شدهاند. همچنین، بند ۸ در تصویر (4) به وضعیت بدهیهای شرکت اشاره دارد که شرایط بسیار نامطلوبی را نشان میدهد. در بخش 8-3 گزارش ذکر شده است که «تفاوت تشخیصی مالیاتهای تکلیفی و حقوق و جرائم متعلقه سالهای ۱۳۹۱ و ۱۳۹۲ به ترتیب حدود ۶۰۰ میلیون تومان و ۲ میلیارد و ۳۰۰ میلیون تومان ابلاغ شده است.» شرکت به این مبالغ اعتراض کرده، اما نتیجه این اعتراضها تا زمان تنظیم گزارش مشخص نشده است. همچنین، بیان شده که شرکت از سال ۱۳۹۳ به بعد با تاخیر و عدم پرداخت مالیاتها مواجه بوده است.

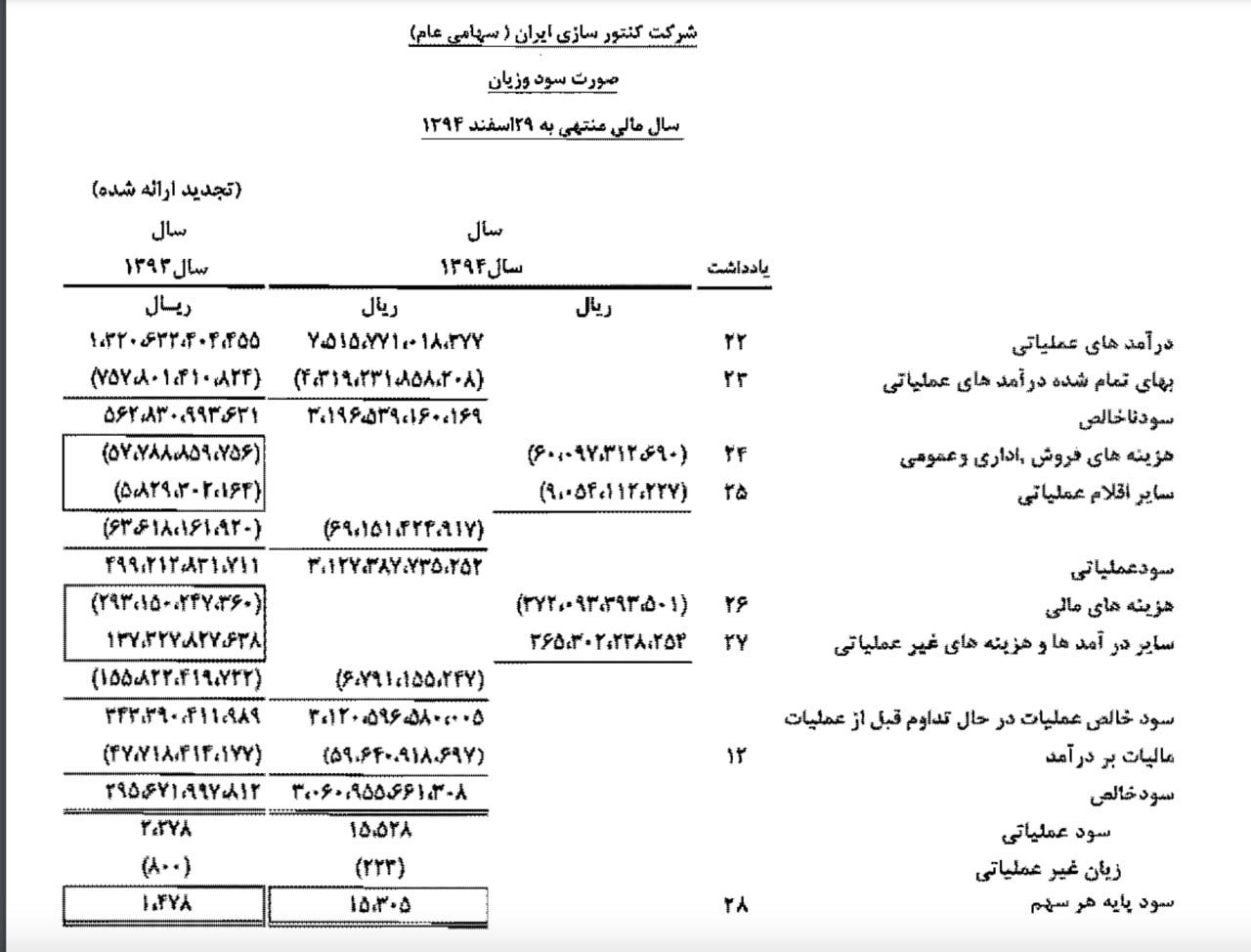

جالب توجه است که با بررسی گزارش مالی همان سال (تصویر 5)، مشاهده میشود که شرکت سودی معادل ۳۰۶ میلیارد تومان را نشان داده بود. در سال ۱۳۹۴، هر کسی که صرفا به عملکرد مالی ظاهری شرکت نگاه میکرد، احتمالا تصور میکرد که با یک شرکت سودده و موفق روبهرو است. در آن دوران، آموزشهای تخصصی و تحلیل عمیق گزارشهای حسابرسی بهخوبی فراگیر نشده بود و بسیاری از سرمایهگذاران تنها به سودهای گزارششده بسنده میکردند.

با این حال، همانطور که ما در آن زمان با مطالعه دقیق و بررسی گزارش حسابرسی متوجه خطرات سرمایهگذاری در این شرکت شدیم، افراد زیادی به دلیل اعتماد به ظاهر سوددهی، سرمایهگذاری کردند. این اعتماد نادرست به ارقام ظاهری و عدم آگاهی از بندهای هشداردهنده گزارش حسابرسی باعث شد که سهام شرکت ناگهان بسته شود و دیگر هرگز بازگشایی نشود. در نتیجه، سرمایههای بسیاری از سهامداران از بین رفت.

جالبتر این است که اگر همین گزارش عملکرد مالی امروز هم ارائه شود، احتمالا برخی افراد به دلیل عدم آگاهی کافی و صرف تمرکز بر سود گزارششده، مجددا توصیه به خرید چنین سهمی خواهند کرد. این موضوع اهمیت بالای تحلیل دقیق گزارشهای حسابرسی، شناخت بندهای هشداردهنده و توجه به واقعیتهای پشت پرده ارقام مالی را نشان میدهد.

یکی از دلایل اصلی که بسیاری از افراد اعتماد خود را برای سرمایهگذاری در بازار بورس از دست میدهند، عدم آگاهی کافی و بیتوجهی به گزارشهای کارشناسی است. همانطور که برای خرید کالاهایی مانند خودرو یا ملک به نظر کارشناسان مراجعه میکنید، تحلیل سهام نیز نیازمند تخصص و دانش عمیقتر است. در این خصوص نباید صرفا به دانش شخصی خود اتکا کنید. اگر حسابرس اعلام کند که اطلاعات مالی شرکت قابلاعتماد نیست، بهتر است که به او اعتماد کنید.

در بازار سرمایه، کمبود آگاهی در مورد اهمیت مطالعه و تحلیل گزارش حسابرسی یک مشکل اساسی بهشمار میرود. در سال 1403، هنوز دورههای آموزشی جامعی که نحوه مطالعه، تحلیل و تفسیر بندهای گزارش حسابرسی را پوشش دهند، وجود ندارد. این خلا آموزشی باعث شده بسیاری از تحلیلها بر اساس اطلاعات ناقص یا حتی نادرست انجام شوند. درنتیجه، توجه به فرهنگ مطالعه گزارش حسابرسی و درک اهمیت نقش حسابرسان در شفافیت مالی شرکتها ضروری است.

اگرچه ممکن است این موضوع ساده به نظر برسد، اما عدم توجه به آن میتواند عواقب سنگینی به همراه داشته باشد. بنابراین، مطالعه و درک گزارش حسابرسی، نه یک انتخاب، بلکه یک ضرورت در مسیر سرمایهگذاری موفق است. بنابراین، قبل از هرگونه تحلیل بنیادی یا تکنیکال، گزارش حسابرسی را بهطور دقیق مطالعه کنید. یکی از افتخارات مجموعه آموزشی رز، گنجاندن آموزش جامع گزارش حسابرسی در دورههای آموزشی خود است. این موضوع در دوره آموزشی مستر FIS بهطور کامل تدریس میشود و میتواند آگاهی سرمایهگذاران را در این زمینه افزایش دهد.

نویسنده: دکتر بردیا خسروانی

نظرات

نظرات

برای مشاهده اعتبار و امتیازهای تخفیفی اختصاصی خودتان، لطفاً به پنل کاربری خود وارد شوید.

ورود به حساب کاربری