.png)

.png)

در سال ۱۴۰۵، با توجه به ریسکهای نظامی، شدتگرفتن نوسانات اقتصادی و افزایش عدم قطعیت در بازارهای داخلی و بینالمللی، نیاز به یک رویکرد علمی و مبتنی بر تحلیل در مدیریت سرمایه بیش از هر زمان دیگری احساس میشود. در چنین شرایطی، شناخت سازوکار ارزشگذاری طلا و نقره، بررسی اثر متغیرهایی مانند نرخ ارز، قیمت جهانی، تورم و ارزیابی ابزارهای متنوع سرمایهگذاری میتواند تصمیمگیری را برای سرمایهگذاران شفافتر و منطقیتر کند. این مقاله با تمرکز بر تحلیل ارزش ذاتی طلا و نقره، سناریوهای قیمتی سال ۱۴۰۵ و مقایسه روشهای مختلف سرمایهگذاری، راهنمایی جامع ارائه میدهد تا سرمایهگذاران بتوانند استراتژی مطمئنتری برای حفظ و رشد سرمایه خود تدوین کنند.

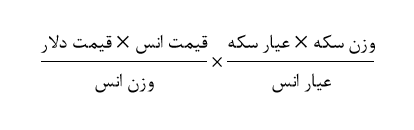

بازار طلا یکی از مهمترین پناهگاههای سرمایه در اقتصادهای تورمی محسوب میشود و در چنین شرایطی، تحلیل دقیق ارزش ذاتی داراییهای مبتنی بر طلا اهمیت ویژهای پیدا میکند. سکه طلا در ایران بهعنوان یکی از رایجترین ابزارهای سرمایهگذاری، همواره تحتتأثیر دو متغیر اصلی یعنی قیمت جهانی انس طلا و نرخ ارز قرار دارد. برای ارزیابی منطقی قیمت سکه و تشخیص وجود یا عدم وجود حباب در بازار، لازم است ارزش واقعی آن بر اساس وزن، عیار و قیمت جهانی انس طلا محاسبه شود. در این بخش، با استفاده از دادههای روز و یک چارچوب محاسباتی مشخص، ارزش ذاتی سکه بهار آزادی بررسی شده و همچنین سناریوهای مختلف تغییر نرخ دلار و اثر آن بر قیمت سکه تحلیل میشود.

در بازارهای استاندارد جهانی، تنها معیارهای معتبر برای ارزشگذاری طلا، وزن و عیار هستند؛ بنابراین تغییر قیمت سکه بر اساس سال ضرب، رویکردی غیرکارشناسی است و با حرفهایتر شدن بازار در آینده نیز کنار گذاشته خواهد شد. مبنای محاسبه ارزش ذاتی سکه، رابطه زیر است:

· قیمت دلار: 164000 تومان

· قیمت اونس طلا: 4564 دلار

· وزن اونس: ۳۱.۱۰۳ گرم

· عیار اونس: ۹۹۹.۹

· وزن سکه تمام: ۸.۱۳ گرم

· عیار سکه: ۹۰۰

بر اساس این دادهها، ارزش ذاتی سکه تمام بهار آزادی حدود 176 میلیون تومان محاسبه میشود. هر قیمتی بالاتر از این سطح نشاندهنده وجود حباب است؛ اگرچه افزایش اندک 2 تا 3 میلیون تومانی به دلیل هزینههای ضرب و پلمب قابلتوجیه است. برای نیمسکه و ربعسکه، وزن سکه به ترتیب نصف و یکچهارم وزن سکه تمام در نظر گرفته میشود.

در صورت کاهش ریسکهای ژئوپلیتیک و اصلاح نرخ دلار به ۱۴۰ هزار تومان (با فرض ثبات قیمت اونس) ارزش ذاتی سکه حدود 150 میلیون تومان خواهد بود. حتی با سناریوی دلار ۱۱۰ هزار تومانی، ارزش سکه حدود 118 میلیون تومان برآورد میشود. با این وجود، بر اساس تحلیلهای شخصی نویسنده، احتمال افت قیمت سکه به زیر ۱۰۰ میلیون تومان بسیار ناچیز است.

افزایش احتمالی قیمت سکه در سال ۱۴۰۵ به شکل مستقیم به انتظارات تورمی وابسته است. اگر تورم سال ۱۴۰۵ بین ۵۰ تا ۶۰ درصد برآورد شود (نه خوشبینانه و نه بدبینانه)، نرخ دلار میتواند به محدوده ۲۲۰ تا ۲۴۰ هزار تومان برسد. با فرض دلار ۲۲۰ هزار تومانی، ارزش ذاتی سکه حدود 236 میلیون تومان خواهد شد. در نتیجه، با خرید سکه 176 میلیونی و انتظار رشد تا 236 میلیون، در برابر احتمال اصلاح تا 150 میلیون، سرمایهگذار با ریسکبهریواردی جذاب مواجه است:

· انتظار ریزش: حدود 26 میلیون

· انتظار رشد: حدود 60 میلیون

قیمت سکههای پارسیان با توجه به وزن و عیار آنها متفاوت است. این نوع سکهها معمولاً گرانتر از ارزش واقعی معامله میشوند و در اکثر شرایط توجیه اقتصادی مناسبی ندارند.

نقره در کنار طلا یکی از مهمترین فلزات گرانبها در بازارهای جهانی محسوب میشود که هم نقش سرمایهگذاری و هم کاربرد صنعتی گستردهای دارد. بهویژه در دورههای تورمی یا افزایش عدم اطمینان اقتصادی، توجه سرمایهگذاران به این فلز بیشتر میشود. با این حال، برای ارزیابی صحیح فرصتهای سرمایهگذاری در نقره لازم است ارزش ذاتی آن بر اساس قیمت جهانی، نرخ ارز و عیار شمش محاسبه شود. در ادامه، با استفاده از دادههای فعلی بازار، ارزش تقریبی شمش نقره محاسبه شده و سناریوهای مختلف تغییر نرخ دلار و اثر آن بر قیمت این فلز بررسی میشود.

· قیمت اونس جهانی نقره: 72 دلار

· عیار شمش نقره: ۹۹۹.۹

در شرایط کنونی، قیمت هر گرم نقره حدود 379641 تومان و ارزش یک شمش یککیلوگرمی حدود 379 میلیون تومان است. لازم به ذکر است که شمش نقره معمولاً ۱۰ درصد بالاتر از ارزش ذاتی به دلیل کارمزد تبدیل ساچمه به شمش نقره معامله میشود و با این حساب در بازار، شمش یک کیلویی با قیمت حدود 417 میلیون تومان معامله میشود و قیمت آن بهشدت تابع عرضه و تقاضاست.

به طور مشابه، با فرض ثبات قیمت اونس و کاهش دلار به ۱۴۰ هزار تومان و در نظر گرفتن کارمزد 10 درصد آن ، قیمت شمش حدود 356 میلیون تومان میشود. از سوی دیگر، با فرض دلار ۲۲۰ هزار تومانی، قیمت شمش میتواند به بیش از 560 میلیون تومان برسد؛ بنابراین خرید شمش با قیمت حدود 417 میلیون تومان، ریسکبهریواردی جذاب دارد.

لازم به ذکر است که رشد نقره معمولاً سریعتر از طلا است و نسبت طلا به نقره به حدود 63 رسیده است. به همین دلیل میتوان گفت که از طلا، طلاتر است.

در سالهای اخیر، سرمایهگذاری در قالب صندوقها و ابزارهای مالی مبتنی بر کالا در بازار سرمایه گسترش قابلتوجهی پیدا کرده است. این ابزارها به سرمایهگذاران امکان میدهند بدون نیاز به نگهداری فیزیکی دارایی، در بازارهای مختلف مشارکت کنند. از مهمترین مزیتهای این صندوقها میتوان به امنیت بالا، حذف ریسکهای نگهداری فیزیکی، سهولت خریدوفروش، کارمزد پایین (معمولاً کمتر از یک درصد)، معافیت مالیاتی و شفافیت مالکیت اشاره کرد. همچنین نقدشوندگی مناسب و امکان معامله آنلاین باعث شده این ابزارها برای طیف گستردهای از سرمایهگذاران جذاب باشند.

در حوزه فلزات گرانبها نیز صندوقهای مبتنی بر طلا و نقره و گواهیهای سپرده کالایی به یکی از روشهای رایج سرمایهگذاری تبدیل شدهاند. در گواهی سپرده طلا، امکان خرید طلا با عیار ۹۹۵ و مقدار ۱۰۰ گرم وجود دارد و هر گواهی معادل ۰.۱ گرم طلا است. در بورس کالا نیز امکان خرید گواهی سپرده سکه تا سقف ۱۰ سکه فراهم شده و صندوقهای طلا در بورس بدون محدودیت قابلمعامله هستند. در مورد نقره نیز سرمایهگذاران میتوانند از طریق بورس کالا تا سقف ۵ شمش یککیلوگرمی (حدود ۲ میلیارد تومان) گواهی سپرده خریداری کنند، در حالی که سرمایهگذاری در صندوقهای نقره محدودیتی ندارد. این ساختار باعث شده سرمایهگذاری غیرفیزیکی در فلزات گرانبها از نظر هزینه، سهولت و امنیت نسبت به خرید فیزیکی مزیت قابلتوجهی داشته باشد.

در شرایط کنونی اقتصاد ایران که با تورم بالا و نوسانات قابلتوجه در بازارها همراه است، مدیریت دقیق هزینهها و تصمیمگیری آگاهانه در مورد پسانداز و سرمایهگذاری اهمیت بیشتری از گذشته پیدا کرده است. در چنین فضایی، کاهش مخارج غیرضروری، اولویتبندی هزینههای خانوار و افزایش سهم پسانداز میتواند به ایجاد ظرفیت سرمایهگذاری کمک کند. هدایت این پساندازها به داراییهایی که در برابر تورم مقاومت بیشتری دارند، مانند طلا و نقره، میتواند راهکاری عملی برای حفظ ارزش پول در بلندمدت باشد و بهتدریج پایه مالی مستحکمتری ایجاد کند.

نویسنده: دکتر بردیا خسروانی

برای مشاهده اعتبار و امتیازهای تخفیفی اختصاصی خودتان، لطفاً به پنل کاربری خود وارد شوید.

ورود به حساب کاربری

خیلی ممنون جناب خسروانی عزیز