ترازنامه یا صورت وضعیت مالی

کار حسابداری شامل ثبت و گزارش رویدادهای مالی است که باید طبق استانداردها و اصول حسابداری انجام شود. یکی از گزارشهای کلیدی در این حوزه، «ترازنامه» یا «صورت وضعیت مالی» است. عبارت «صورت وضعیت مالی» در استانداردهای جدید حسابداری به کار میرود که به سمت هماهنگی با استانداردهای بینالمللی حرکت کردهاند. در گذشته، این گزارش تحت عنوان «ترازنامه» شناخته میشد.

درواقع، ترازنامه نمایانگر معادله اساسی حسابداری است: داراییها برابر با بدهیها بهعلاوه سرمایه. این بدین معناست که ترازنامه مجموع داراییهای یک فرد یا کسبوکار را نمایش میدهد.

یک ترازنامه چه فاکتورهایی را به ما نشان میدهد؟

برای ارزیابی مقدار دارایی یک شخص یا بیزنس، باید به ترازنامه یا صورت وضعیت مالی آن مراجعه کرد. برای تهیه یک ترازنامه شخصی، میتوان مجموع داراییها را در سمت راست لیست کرد. این داراییها شامل ساختمان، ملک، خودرو، سهام سرمایهگذاریشده، سپردههای بانکی، اثاثیه منزل و سرمایهگذاریهای بلندمدت مانند زمین و ویلا است. همچنین، در صورتیکه فعالیت تجاری دارید، موجودی کالا و تجهیزات اداری نیز میتوانند در این لیست گنجانده شوند. اگر بیزنس وام گرفته باشد، میزان این وام در قسمت بدهیها، که در سمت چپ ترازنامه قرار دارد، نشان داده میشود. بدهیها شامل حسابهای پرداختنی، وامها، مالیات، سود سهام، ذخیره سنوات خدمت کارکنان و سایر انواع بدهیهاست.

آنچه بهعنوان سهم واقعی مالک از داراییها شناخته میشود، «سرمایه» یا «حقوق صاحبان سهام» نامیده میشود و از تفریق بدهیها از داراییها بهدست میآید. این مقدار، بهعنوان خالص ارزش داراییها یا «خالص داراییها» نیز شناخته میشود. ارزشها میتواند شامل حقوق صاحبان سهام (book value)، ارزش جایگزینی، ارزش روز یا ارزش منصفانه باشد. این بحث، موضوع مفصلی است که در این مقاله فرصتی برای پرداختن به آن وجود ندارد.

برای مثال، فرض کنید فردی ساختمانی را به قیمت ۵ میلیارد تومان خریداری کرده است. این ۵ میلیارد تومان جزء داراییهای او محسوب میشود. اما اگر او ۱ میلیارد تومان وام داشته باشد، این مقدار به بدهیها افزوده میشود. بنابراین، سهم واقعی او از این ساختمان ۴ میلیارد تومان خواهد بود (۵ میلیارد تومان دارایی منهای ۱ میلیارد تومان بدهی). بهطور مشابه، اگر فردی یک خودرو به قیمت ۱ میلیارد تومان خریداری کرده باشد و برای آن ۱۰۰ میلیون تومان وام بگیرد، در ترازنامه سرمایه او ۹۰۰ میلیون تومان برای این خودرو ثبت میشود. بدین ترتیب، وضعیت مالی یک فرد بهوضوح در صورت وضعیت مالی او نمایان است؛ این گزارش نشان میدهد که او چه داراییهایی دارد، چقدر بدهکار است و خالص داراییهای او (داراییها منهای بدهیها) چه مقدار است.

تنظیم ترازنامه یا صورت وضعیت مالی چگونه است؟

زمان تنظیم یا تهیه ترازنامه پس از ثبت رویدادهای مالی در حسابداری است. حسابدار میتواند هر زمان که رویدادهای مالی را ثبت میکند، ترازنامهای با تاریخ آن روز تهیه کند. نکته جالب این است که این گزارش در یک تاریخ خاص و مشخص تهیه میشود که مطابق با فرض دوره مالی تعیینشده است. اگر فرض کنیم که یک واحد تجاری عمر نامحدود دارد، میتوانیم عمر آن را به سالهای مساوی تقسیم کنیم. بهعنوان مثال، اگر تقسیمبندی ما بر اساس سال شمسی باشد، یک سال مالی از فروردین تا اسفند محاسبه میشود. ترازنامه میتواند بهصورت سالانه، هر نه ماه، شش ماه، هر ماه یا حتی هر هفته تهیه شود. برای یک فرد، صاحب کسبوکار یا شرکت، اهمیت زیادی دارد که در فواصل زمانی منظم نسبت به وضعیت مالی، مقدار داراییها و تغییرات آنها و همچنین تغییرات بدهیها آگاهی داشته باشد تا ببیند وضعیت مالیاش در حال حاضر چگونه است.

برنامهریزی مالی آینده با طراحی ترازنامه پیشبینیشده

شما میتوانید ترازنامهای برای پنج یا ده سال آینده طراحی کنید و در آن داراییهایی که مایل به دستیابی به آنها هستید را مشخص کنید. این داراییها باید به مقادیری نوشته شوند که با فرض عدم وجود تورم قابل محاسبه باشند و ملموس به نظر برسند. ترازنامهای که برای آینده تهیه میشود، تحت عنوان «ترازنامه بودجهشده» یا «ترازنامه پیشبینیشده» شناخته میشود.

اهمیت تنظیم ترازنامه در کسبوکار و زندگی شخصی

ترازنامه بهعنوان ابزاری کلیدی برای نمایش وضعیت مالی یک شخص، بیزنس یا شرکت عمل میکند. با بررسی ترازنامه یا صورت وضعیت مالی، میتوان بهراحتی تشخیص داد که یک کسبوکار چه داراییهایی دارد، به چه کسانی بدهکار است و سهم او از سرمایهگذاریها چقدر است. این اطلاعات به شما کمک میکند تا تصویر روشنی از وضعیت مالی آن شرکت یا فرد بهدست آورید و روند تغییرات داراییها را متوجه شوید. وقتی که از یک شخص یا شرکت طلب دارید، این طلب بهعنوان داراییهای شما ثبت میشود. اگر با رشد زیاد مطالبات مواجه باشید، این میتواند نشاندهنده کیفیت پایین نقدینگی شما باشد؛ یعنی درآمدها و فروش عمدتا بهصورت نسیه تحقق یافتهاند و نه بهصورت نقد.

ترکیب داراییهای یک شرکت یا فرد نیز برای تحلیل وضعیت مالی بسیار مهم است. اینکه یک شخص عمده داراییهایش را از سرمایهگذاری، مطالبات، نقدینگی، ملک یا زمین، و یا تجهیزات و ماشینآلاتی مانند دستگاه CNC تشکیل داده است، تاثیر زیادی بر تجزیه و تحلیل مالی دارد. ترازنامه به ما نشان میدهد که این داراییها از کجا تأمین شدهاند؛ چه مقدار از طریق قرض و چه مقدار از محل سرمایه شخصی تامین شدهاند.

بهعنوان یک علمآموز رشته حسابداری، شما میتوانید با ثبت منظم داراییها و بدهیهای فعلی خود، خالص داراییها و سرمایهتان را محاسبه کنید. این عمل به شما کمک میکند تا مدیریت بهتری بر وضعیت مالی خود داشته باشید و بتوانید تصمیمات بهتری بگیرید. علاوه بر این، اگر بهعنوان حسابدار، ترازنامهای برای شرکتی که برای آن کار میکنید تهیه میکنید، پیشنهاد میشود که برای خودتان نیز یک ترازنامه پیشبینیشده طراحی کنید. این ترازنامه میتواند شامل برنامهریزی برای تحصیل داراییها باشد و به شما امکان دهد که سود خالص خود را بهگونهای مدیریت کنید که به خرید یا تحصیل آن داراییها اختصاص یابد و در نهایت به ترازنامه پیشبینیشدهای که برای آینده طراحی کردهاید، برسید.

چالشهای تهیه ترازنامه چیست؟

در حال حاضر، داراییها به ارزشهای تحصیلشده خود ثبت میشوند. ارزشهای درجشده در ترازنامه اهمیت ویژهای دارد؛ زیرا طبق استانداردهای حسابداری، اصل بهای تمامشده در ترازنامه باید رعایت شود. تمام داراییها به بهای تمامشده تاریخی در زمان تحصیلشان ثبت میشوند و این لزوما به معنی قیمتهای روز نیست.

یکی از تغییرات مهم در تحلیل گزارشگری مالی در علم حسابداری، تغییر از اصل بهای تمامشده به اصل ارزشهای روز است. در کشورهای توسعهیافته، داراییها معمولا به ارزش روز گزارش میشوند؛ اما در حال حاضر در کشور ما، ترازنامهها بر مبنای اصل بهای تمامشده تاریخی تنظیم میشوند؛ یعنی بهای تمامشدهای که در تاریخ تحصیل داراییها بهدست آمده است.

مشکل اصلی ترازنامه زمانی نمایان میشود که تورم در کشور وجود داشته باشد. این مسئله میتواند به عدم ارتباط و بهموقع نبودن اطلاعاتی که ترازنامه به ما ارائه میدهد منجر شود و ممکن است نشاندهنده کاهش قدرت خرید پول یا ارزشهای روز نباشد. برای حل این مشکل، میتوان از تجدید ارزیابی داراییها استفاده کرد. اما این موضوع در همه اقلام دارایی صادق نیست. برای داراییهایی که دائما در حال گردش و تغییرند، قیمتها معمولا بهروز هستند. اما برای داراییهای ثابت که در گذشته خریداری شدهاند و تغییر نکردهاند، اطلاعات در ترازنامه به بهای تمامشده و تاریخ خرید وابسته است و با قیمتهای روز متفاوت خواهد بود. بهعنوان مثال، اگر ساختمانی را در سال ۱۳۸۵ به قیمت ۱۰۰ میلیون تومان خریداری کرده باشید و اکنون ارزش آن به ۱۰ میلیارد تومان رسیده باشد، ترازنامه همچنان دارایی ۱۰۰ میلیون تومانی را نشان میدهد. این موضوع میتواند برای حسابدار یک شخص، شرکت یا کسبوکار مشکلساز باشد.

اما زمانی که شما برای خودتان ترازنامه تهیه میکنید، بهتر است داراییها را به ارزش روز ثبت کنید. زیرا این اطلاعات تنها برای خود شما مهماند و باید بهگونهای ارزشمند و بهروز باشند تا بتوانند به تصمیمات مالی شما کمک کنند.

نگاهی دقیقتر به ترازنامه

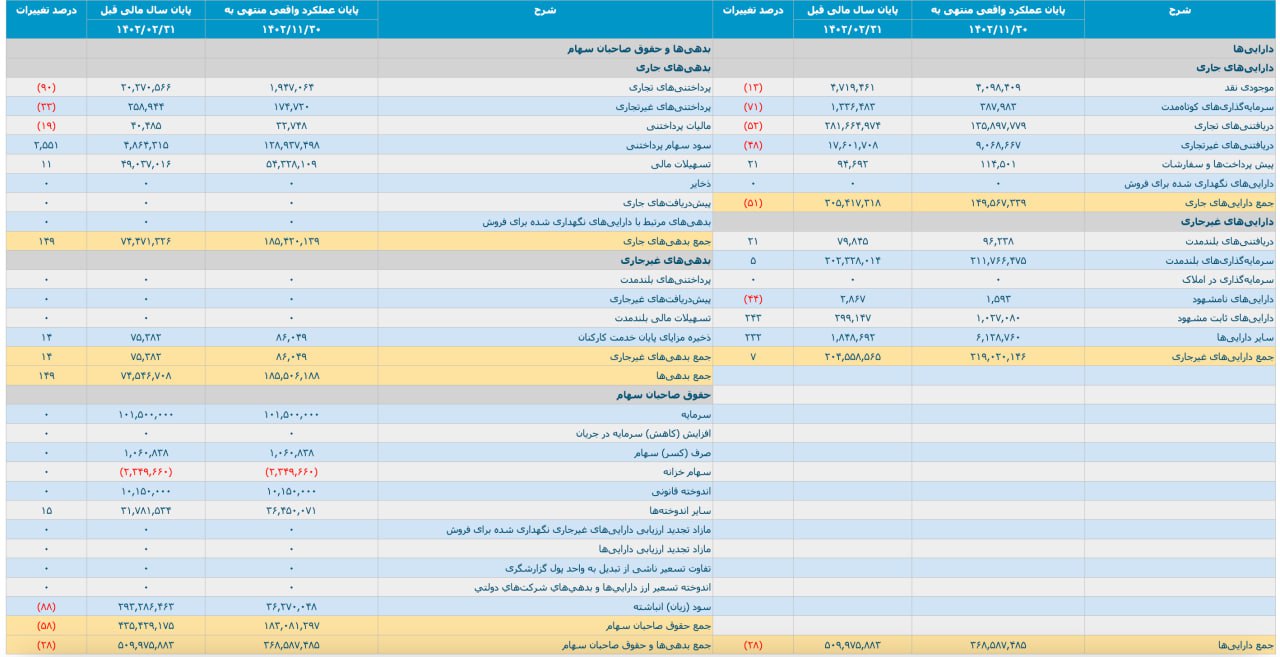

برای آشنایی بیشتر با ترازنامه، در این بخش، ترازنامه «شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین» با نماد «تاپیکو» در بازار بورس مورد تجزیه و تحلیل قرار میگیرد. لازم به ذکر است که این ساختار ترازنامه بر اساس استانداردهای قدیمی حسابداری طراحی شده است و امروزه بهعنوان «صورت وضعیت مالی» شناخته میشود. تفاوت اصلی بین ترازنامه و صورت وضعیت مالی در نحوه افشا و گزارش اطلاعات است، اما محتوای آنها یکسان است.

توجه به تاریخ ترازنامه از اهمیت ویژهای برخوردار است؛ زیرا ترازنامه بهعنوان گزارشی مالی در یک تاریخ خاص، نمایانگر وضعیت داراییها، بدهیها و حقوق صاحبان سهام در آن زمان مشخص است. تاریخ این ترازنامه 30 بهمن 1402 است. همچنین، یک تاریخ مقایسهای دارد که در این مورد، آخرین تاریخ گزارش مالی برای شرکت 31 اردیبهشت 1402 بوده است. با این توضیحات، تغییرات موجود در ترازنامه از تاریخ 31 اردیبهشت تا 30 بهمن 1402 را میتوان در یک بازه زمانی تقریبا 9 ماهه مشاهده کرد.

مفهوم چرخه عملیاتی

پیش از آنکه بخشهای مختلف ترازنامه «تاپیکو» را مورد بررسی قرار دهیم، بهتر است با مفهومی بهنام چرخه عملیاتی آشنا شویم.

چرخه عملیاتی به بازه زمانی اشاره دارد که از لحظه خرید کالا بهوسیله شرکت با پرداخت نقدی آغاز شده و تا دریافت وجه نقد از فروش کالا ادامه مییابد. بهعبارت دیگر، چرخه عملیاتی مدت زمانی را که برای تبدیل داراییها به وجه نقد مورد نیاز است، نشان میدهد.

براساس استانداردهای حسابداری اگر چرخه عملیاتی یک سال یا بیشتر باشد، دارایی در زمره داراییهای غیرجاری قرار میگیرد. درصورتیکه مدت زمان چرخه عملیاتی کمتر از یک سال باشد (بهعنوان مثال، ۸ ماه)، ملاک طبقهبندی داراییها بر اساس یک سال خواهد بود. اما اگر چرخه عملیاتی به بیش از یک سال (بهعنوان مثال، ۲ سال) برسد، این چرخه بهعنوان معیار اصلی برای تعیین داراییهای جاری و غیرجاری در نظر گرفته میشود.

فرض کنید که شما یک کیف را در ابتدای فروردینماه خریداری کردهاید و آن را در انتهای اردیبهشت میفروشید. در این حالت، چرخه عملیاتی کسبوکار شما دو ماه است. بایستی توجه داشت که چرخه عملیات در صنایع مختلف متفاوت است؛ بهعنوان مثال، در صنعت ساختمانسازی، این چرخه میتواند به دو یا حتی سه سال برسد. همچنین، در صنعت خودروسازی، فرایند ساخت و فروش یک خودرو ممکن است حدود شش ماه طول بکشد. بنابراین، زمان چرخه عملیاتی میتواند بهشدت تحت تاثیر نوع فعالیت کسبوکار قرار گیرد و درک این تفاوتها هنگام مطالعه گزارشهای مالی شرکتها اهمیت زیادی دارد.

بررسی بخش داراییها

همانطورکه در تصویر مشخص است، داراییها در سمت راست، بدهیها در سمت چپ و حقوق صاحبان سهام نیز در انتهای سمت چپ ترازنامه قرار دارد. در بخش داراییها، دو دسته اصلی وجود دارد:

- داراییهای جاری؛

- داراییهای غیرجاری.

داراییهای جاری به داراییهایی گفته میشود که معمولا میتوانند در مدت یک سال یا در طول چرخه عملیاتی شرکت (هر کدام که طولانیتر باشد) به نقد تبدیل شوند. در مقابل، داراییهای غیرجاری به داراییهایی اطلاق میشود که برای تبدیل آنها به نقد، بیشتر از یک سال یا فراتر از چرخه عملیاتی نیاز است. بهطور خلاصه، تفاوت اصلی میان داراییهای جاری و غیرجاری در زمان لازم برای تبدیل آنها به پول نقد است.

شرکت «تاپیکو» یک شرکت سرمایهگذاری است که در آن معیار طبقهبندی داراییها بر اساس دوره یک ساله تعیین شده است. بهطور خاص، جمع داراییهای جاری این شرکت به میزان 14,956 میلیارد تومان است که قرار است بهزودی تبدیل به نقد شود. از این مبلغ، وجه نقد موجود 409 میلیارد تومان است. همچنین، شرکت 38 میلیارد تومان سرمایهگذاری کوتاهمدت دارد که انتظار میرود در طی یک سال آینده به نقد تبدیل شود.

حسابهای دریافتنی تجاری که به طلبهای مربوط به تجارت اصلی تعلق دارد، 13,587 میلیارد تومان است که پیشبینی میشود در طول یک سال آینده وصول شود. علاوه بر این، شرکت 906 میلیارد تومان طلب غیرتجاری دارد که در همان بازه زمانی قابل وصول خواهد بود. همچنین، 11 میلیارد و 450 میلیون تومان نیز به پیشپرداختها و سفارشات تعلق دارد که انتظار میرود در طول یک سال آینده به هزینه تبدیل شود.

بهطور کلی داراییها میتوانند به سه حالت مختلف تبدیل شوند و گزینه دیگری برای داراییها وجود ندارد.

- ممکن است به هزینه تبدیل شوند، که به معنای مصرف آنهاست؛

- ممکن است به دارایی دیگری تبدیل شوند؛

- ممکن است به نقد تبدیل شوند.

اگر دریافتنیهای بلندمدت 9 میلیارد و 600 میلیون تومان باشد، نشاندهنده این است که وصول این طلب بیش از یک سال به طول خواهد انجامید. در شرایط تورم کنونی، هرچه این طلبها کوتاهمدتتر باشند، انتخاب بهتری به شمار میآیند، زیرا قدرت خرید پول حفظ میشود و ارزش آن کاهش نمییابد. درمقابل، طلبهای بلندمدت و حسابهای دریافتی طولانیمدت میتوانند به مشکلاتی در نقدینگی شرکت منجر شوند. در این مثال، سرمایهگذاری بلندمدت شرکت 21,176 میلیارد تومان است که نشان میدهد این سرمایهگذاریها به صورت بلندمدت حفظ خواهد شد و شرکت قصد فروش آنها را در کوتاهمدت ندارد.

داراییهای نامشهود شرکت 159 میلیون تومان است که شامل حق امتیاز، حق اختراع و خدمات عمومی مانند آب، برق و گاز میشود. داراییهای ثابت مشهود این شرکت 102 میلیارد تومان است و شامل ساختمانها، زمینها، وسایل نقلیه و تجهیزات اداری است. علاوه بر این، سایر داراییها به ارزش 612 میلیارد تومان وجود دارد که نیاز به بررسی جزئیات بیشتر دارد، اما معمولا شامل مواردی است که در سایر سرفصلهای دارایی قرار نمیگیرند. بهعنوان مثال، وقتی شرکتی برای دریافت وام یک میلیارد تومانی درخواست میکند، ممکن است 100 میلیون تومان از آن مبلغ بهعنوان وثیقه بلوکه شود و پس از گذشت پنج سال، پس از پرداخت اقساط وام، این مبلغ آزاد شود. چنین مبلغی معمولا در طبقه سایر داراییها قرار داده میشود. به طور کلی، سایر داراییها عمدتا شامل پولهای بلوکهشده و داراییهایی است که در تعریف سایر سرفصلهای دارایی نمیگنجند.

بررسی بخش بدهیها

در ترازنامهها، بدهیها نیز به دو دسته اصلی تقسیم میشوند:

- بدهیهای جاری؛

- بدهیهای غیرجاری یا بلندمدت.

این طبقهبندی دقیقا بر اساس معیار داراییها انجام میشود، بهگونهای که بدهیهایی که قرار است تا یک سال آینده تسویه شوند، بهعنوان بدهیهای جاری شناخته میشوند و بدهیهایی که بیش از یک سال زمان نیاز دارند، به عنوان بدهیهای غیرجاری طبقهبندی میشوند.

برای شرکت «تاپیکو»، از مجموع بدهیها به ارزش 18,550 میلیارد تومان، 18,542 میلیارد تومان آن بدهیهای جاری و تنها 8.6 میلیارد تومان بدهی غیرجاری است. باید توجه داشت که ذخیره مزایای پایان خدمت کارکنان نیز در این 8.6 میلیارد تومان لحاظ شده است و این مبلغ در زمان بازنشستگی به پرسنل شرکت پرداخت میشود. تسهیلات مالی بلندمدت و پیشدریافتهای غیرتجاری این شرکت صفر اعلام شده است، بهاینمعنا که این شرکت هیچ بدهی بلندمدت یا نیاز به دریافت پول بابت خدمات آینده ندارد. در بخش بدهیهای جاری، پرداختنیهای تجاری 194 میلیارد تومان است که مربوط به بدهیهای مرتبط با فعالیت اصلی کسبوکار است. همچنین، پرداختنیهای غیرتجاری به مبلغ 17 میلیارد و 472 میلیون تومان وجود دارد.

لازم به ذکر است که علاوه بر طبقهبندیهای اشارهشده، طلبها و بدهیها به دو دسته تجاری و غیرتجاری تقسیم میشوند. بهعنوان مثال، اگر یک شرکت به کارمند خود مساعدهای بدهد، این طلب غیرتجاری خواهد بود، زیرا مربوط به تجارت اصلی نیست. اما اگر شرکت بابت دریافت سود سهام از یک شرکت دیگر طلبکار باشد، این طلب تجاری است. بنابراین، در حسابداری، هم بدهیها و هم داراییها به دو دسته تجاری و غیرتجاری طبقهبندی میشوند. در بخش مطالبات (یا به اصطلاح حسابداران قدیمی بدهکاران و بستانکاران)، این طبقهبندی به روشن شدن ارتباط هر یک از این بدهیها و مطالبات با فعالیتهای اصلی کسبوکار کمک میکند. این تقسیمبندی به شما این امکان را میدهد که تشخیص دهید چه میزان از بدهیها و مطالبات به عملیات تجاری مرتبط است و کدامیک به سایر فعالیتها ربط دارد.

در بخش بدهیها، مالیات پرداختنی به مقدار 3 میلیارد و 274 میلیون تومان است و باید به اداره دارایی پرداخت شود. سود سهام پرداختنی به میزان 12,893 میلیارد تومان وجود دارد که این نیز باید پرداخت شود. همچنین، مانده تسهیلات مالی یا وامهای دریافتی به مبلغ 5,432 میلیارد تومان است که باید طی یک سال آینده تسویه شود.

بررسی بخش حقوق صاحبان سهام

در بخش حقوق صاحبان سهام، سرمایه ثبتشده شرکت در اداره ثبت شرکتها بهمبلغ 10,150 میلیارد تومان درج شده است. در این قسمت، عنوان «صرف یا کسر سهام» نیز وجود دارد که نمایانگر مبلغی است که شرکت بابت خرید و فروش سهام خود، یعنی سهام خزانه، انجام داده است. در حال حاضر، ارزش سهام خزانه این شرکت برابر با 234 میلیارد و 966 میلیون تومان است که بهصورت منفی نمایش داده میشود. این به این معناست که شرکت، سهام خود را به مبلغ 234 میلیارد و 966 میلیون تومان خریده و در حال حاضر در اختیار دارد. شرکت در گذشته نیز اقدام به خرید و فروش این سهام کرده و از محل این معاملات موفق به کسب 106 میلیون تومان سود شده است که به این مبلغ «صرف سهام» اطلاق میشود. برعکس، اگر شرکت سهام خود را با زیان بفروشد، این زیان تحت عنوان «کسر سهام» ذکر میشود. برای تعیین سود یا زیان این معاملات، مابهالتفاوت قیمت بهای تمامشده سهم خریداریشده و قیمتی که سهام به آن فروخته میشود، محاسبه میشود.

اندوخته قانونی برای شرکتها بهمنظور حفظ ثبات مالی و حمایت از سرمایهگذاران الزامی است و مطابق قوانین، باید حداکثر تا 10 درصد از سرمایه ثبتشده را شامل شود. در این شرکت، اندوخته قانونی به مقدار 1,015 میلیارد تومان تعیین شده که به حداکثر سهم خود از سرمایه معادل 10 درصد رسیده است. سایر اندوختهها به مبلغ 3,645 میلیارد تومان در دسترس است که میتوانند برای افزایش سرمایه استفاده شوند. افزایش سرمایه یکی از موضوعات حیاتی در حوزه مالی و مدیریت مالی است و در فرآیند انتخاب سرمایهگذار بسیار تاثیرگذار است. همچنین، مانده سود انباشته این شرکت 3,627 میلیارد تومان اعلامشده است؛ در حالی که در تاریخ 31 اردیبهشت 1402 این رقم 29,300 میلیارد تومان بوده و بهطور قابل توجهی کاهش یافته است.

در این قسمت افت سود انباشته میتواند به یک پرسش مهم تبدیل شود این افت ناشی از چیست؟ ما از شما دعوت میکنیم تا نظرات و تحلیلهای خود را در این زمینه در بخش نظرات این مقاله با ما به اشتراک بگذارید. پاسخهای شما میتوانند روشنگر دلایل این تغییرات باشند و به بحث بیشتری در این مورد کمک کنند.

نویسنده: بردیا خسروانی